sono default

Secondo l’analisi del Centro Studi di Agire – Gruppo IPI il terzo trimestre 2020 si è chiuso con volumi di investimento di poco inferiori a Euro 1,85 miliardi, per un totale di Euro 5,15 miliardi da inizio anno, con una diminuzione di circa il 28% rispetto ai primi tre trimestri del 2019, riducendo il divario registrato nel primo semestre dell’anno (-35% H1/2020 vs H1/2019).

![]()

Le operazioni registrate nel corso del periodo confermano l’attenzione degli investitori per prodotti core e per specifiche asset class consolidate. Il segmento Uffici, con Euro 766,7 milioni, raggiunge da inizio anno Euro 2,4 miliardi, che rappresentano il 47% circa del totale investito.

Milano si conferma la prima piazza con oltre Euro 1,8 miliardi di investimenti nel comparto, pari al 75% circa del totale da inizio anno. Roma registra segnali di distensione con volumi di investimento per il settore pari a circa Euro 333 milioni da inizio anno. Si conferma, per il terzo trimestre consecutivo, la stabilità dei rendimenti prime che si attestano intorno al 3,30% netto per Milano e al 4,00% netto per Roma.

Il comparto Retail, pur in contrazione rispetto al 2019, registra volumi di investimento pari a circa Euro 153 milioni che porta il totale investito a circa Euro 600 milioni (al netto dell’operazione finanziaria Unicredit-Esselunga).

Il settore della Logistica, con Euro 744 milioni da inizio anno, di cui Euro 495 milioni nel trimestre, si conferma in forte crescita, con capitali investiti che si localizzano principalmente nella macroarea nord-ovest.

Il terzo trimestre vede la chiusura, per il comparto degli Hotel, di una importante operazione avviata da tempo che porta il totale dei volumi investiti, da inizio anno, a circa Euro 713 milioni.

Il comparto degli investimenti alternativi registra nel trimestre volumi di investimento pari a Euro 171 milioni, per un totale di Euro 560 milioni registrati da inizio anno grazie, soprattutto, alla componente di sviluppo residenziale.

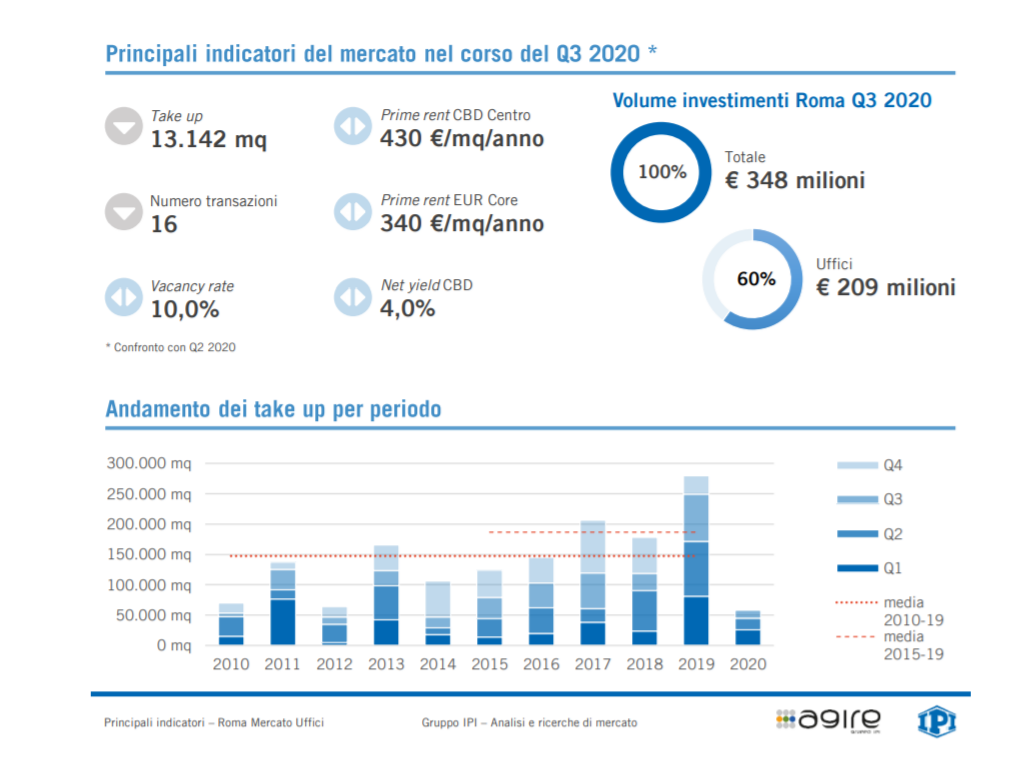

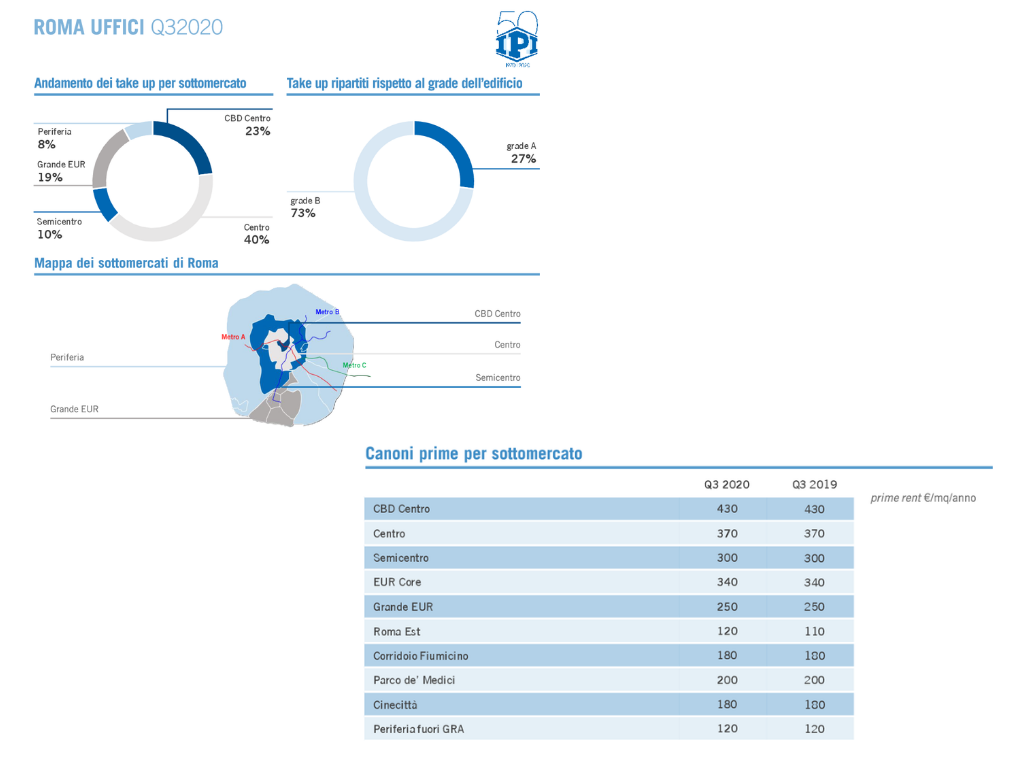

Per quanto riguarda Roma il terzo trimestre si chiude con un assorbimento di spazi a uso ufficio pari a circa 13.150 mq che porta il totale, da inizio anno, a circa 57.900 mq, un dato in forte contrazione che evidenzia le incertezze generate dalla pandemia innescata dal virus Covid-19.

Più nel dettaglio, nel corso del trimestre sono state conteggiate 16 operazioni (senza considerare le sub-locazioni), a dimostrazione della particolare anomalia e criticità del periodo; dal punto di vista dimensionale solo 4 transazioni hanno riguardato superfici comprese fra 1.000 mq e 3.000 mq, pari al 65% dei volumi complessivi.

Le operazioni che riguardano immobili di grade A rappresentano il 27% circa del totale in termini di superficie. Analizzando i diversi sotto-mercati, i volumi si sono concentrati soprattutto nel CBD Centro e nel Centro. I canoni prime si confermano a 430 €/mq/anno nel CBD Centro e a 340 €/mq/anno nell’EUR core.

Il canone prime nel Grande EUR risulta pari a 250 €/mq/anno. Ancora stabili anche il vacancy rate, che si assesta ancora al 10,0%, e il prime yield al 4,0% netto.

Nel corso del terzo trimestre è proseguito il miglioramento degli investimenti per il mercato romano con un volume complessivo pari a circa Euro 348 milioni, di cui il 60% circa per il comparto uffici: gli investimenti immobiliari nella capitale hanno superato complessivamente da inizio anno Euro 592 milioni.

Le previsioni per i prossimi mesi restano caute – in termini di impatto sui principali indicatori – in attesa di un assestamento del quadro sanitario ed economico.