sono default

Sono disponibili sul sito dell’Agenzia delle Entrate i report trimestrali curati dall’Osservatorio del mercato immobiliare che monitorano l’andamento delle compravendite nel mercato residenziale e non residenziale (più in particolare di negozi, uffici e capannoni).

Il rapporto sul settore residenziale analizza l’andamento delle compravendite di abitazioni disaggregando i dati in base alle aree geografiche, ai Comuni capoluogo e non, e alle dimensioni. Il rapporto presenta anche un approfondimento dedicato alle 8 principali città italiane e riporta i dati relativi anche alle pertinenze delle abitazioni, ai box e ai posti auto, sia nazionali che per area territoriale.

Il rapporto sul settore residenziale analizza l’andamento delle compravendite di abitazioni disaggregando i dati in base alle aree geografiche, ai Comuni capoluogo e non, e alle dimensioni. Il rapporto presenta anche un approfondimento dedicato alle 8 principali città italiane e riporta i dati relativi anche alle pertinenze delle abitazioni, ai box e ai posti auto, sia nazionali che per area territoriale.

Il terzo trimestre 2020 segna una nuova inversione di tendenza per i volumi di compravendita nel settore residenziale che, dopo due periodi di forte calo, registra oltre 4.200 abitazioni scambiate in più del terzo trimestre 2019, +3,1%.

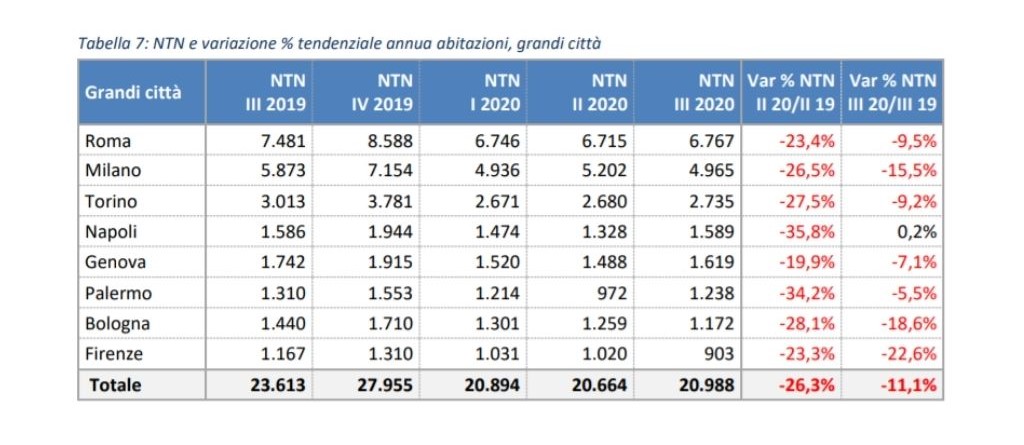

I mercati residenziali relativi alle otto principali città italiane mostrano cali tendenziali delle transazioni non in linea con la il dato positivo nazionale. Seppure si tratti di un valore dimezzato rispetto al dato tendenziale del trimestre precedente, il calo complessivo registrato nel terzo trimestre è pari all’11,1%. Ma mentre a Palermo, Roma, Genova e Torino il calo nel terzo trimestre si ridimensiona notevolmente rispetto al dato fortemente negativo rilevato nel secondo trimestre, a Milano, Bologna e soprattutto Firenze le compravendite continuano a mostrare decisi cali.

Il rapporto sul settore non residenziale, invece, si concentra sul trend del settore terziario-commerciale e su quello produttivo, con i dati suddivisi sia per area geografica sia per tipologia: uffici e studi privati, negozi e laboratori, depositi commerciali e autorimesse, anche in questo caso con un focus sulle grandi città.

Con riferimento alla tipologia Uffici e studi privati (Tabella 8), sei delle otto città rilevate hanno presentato tassi negativi; particolarmente significativo il -44,4% di Milano, che resta seconda dietro Roma in termini di volumi assoluti scambiati. I due casi in controtendenza sono Torino e Roma, dove l’espansione, in termini di unità scambiate, è del 64,2% rispetto allo stesso trimestre del 2019.

Per quanto riguarda Negozi e laboratori (Tabella 9), invece, entrambi i comuni principali, Roma e Milano presentano tassi negativi (rispettivamente -34,1% e -13,7%); gli unici tassi tendenziali positivi si registrano a Torino, Genova e Palermo.

I dati disaggregati per aree territoriali mostrano rialzi delle compravendite in tutte le macroaree territoriali, con tassi compresi tra il +1,7% del Nord Est e il +14,1% del Sud; altro elemento evidente è come la ripresa degli scambi si sia concentrata sui piccoli centri, che presentano tutti tassi aggregati positivi, prossimi o superiori al 10%, mentre nei comuni capoluogo è proseguita la tendenza con tassi negativi, particolarmente evidente nel Nord Ovest (-18,2%) e nel Centro (-16,3%); l’unica eccezione è il dato positivo nei capoluoghi del Sud (+6,6%).

REPORT RESIDENIALE

StatisticheOMI_RES_3_2020_20201203 (1)

REPORT NON RESIDENZIALE