sono default

Il mercato dello Student Housing richiama l’attenzione degli investitori internazionali. Secondo l’ultimo “Student Housing Snapshot” di JLL relativo al primo semestre dell’anno, l’andamento dei volumi di investimento a livello EMEA conferma segnali positivi per il settore dello student housing, sfiorando i 2 miliardi.

In Italia l’interesse per il settore rimane alto. Operatori nazionali e internazionali stanno pianificando lo sviluppo e l’apertura di nuove residenze per studenti contribuendo a un elevato dinamismo del mercato. La ricerca mette in luce come il 34% degli investitori internazionali desideri entrare in mercati in cui si attende un forte sviluppo del settore.

L’attrattività del mercato locale è data anche dall’alto numero di rinomate università che attraggono studenti da tutto il mondo. L’Italia si attesta infatti quale quinta destinazione Erasmus più popolare, subito dopo il Regno Unito. Nell’anno accademico 2020/2021 le iscrizioni sono cresciute del 4% nonostante la pandemia.

OFFERTA NELLE CITTÀ

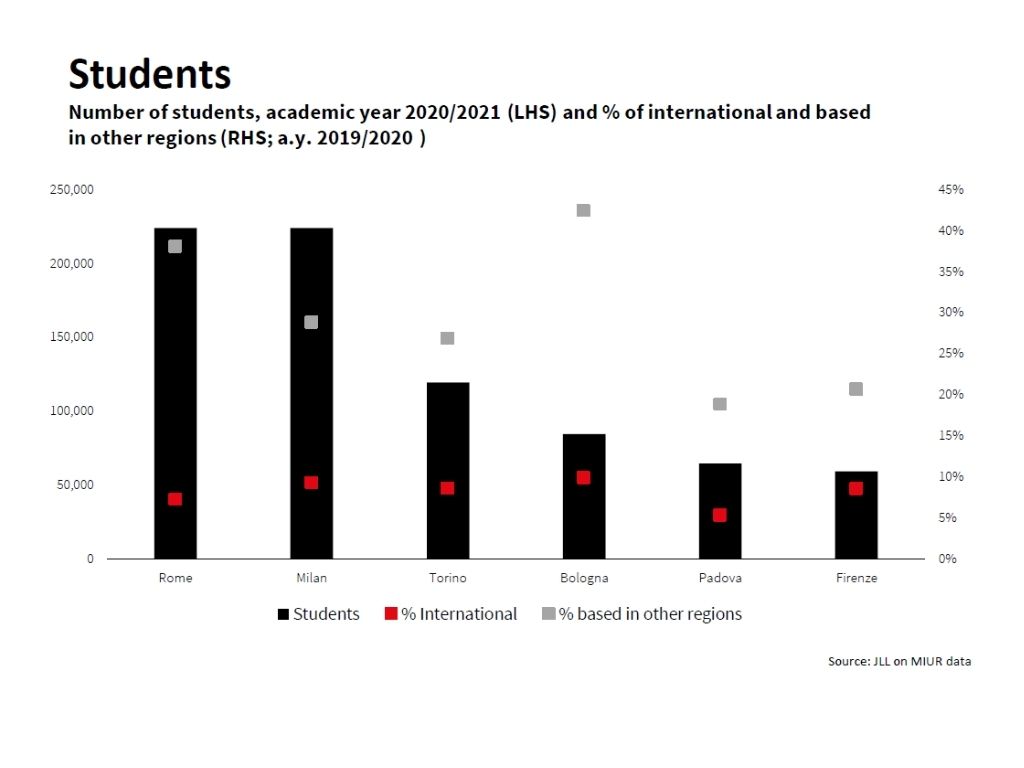

A livello di numero di studenti, Milano si conferma come principale mercato. Tuttavia, l’offerta della città meneghina non è sufficiente a soddisfare l’elevata domanda. Lo stesso problema si verifica a Roma, che vede una forte crescita della richiesta di posti letto, principalmente dovuta all’ingente numero di studenti provenienti da altre regioni italiane. Allo stesso modo di Milano, l’attuale livello di offerta della capitale risulta insufficiente asciando spazio a un ampio margine di crescita e a importanti opportunità di investimento. Oggi Roma riesce a soddisfare solo il 2,4% degli studenti mentre la domanda potenziale raggiunge il 21%. Le città universitarie più piccole invece risultano mediamente più bilanciate in termini di domanda e offerta con tassi di disponibilità compresi tra il 3 e il 4%.

Nei principali mercati italiani, nei prossimi 4 anni si prospetta una crescita di circa 18.000 unità, 6.000 delle quali concentrate nel capoluogo lombardo seguito da Torino con +4.600 posti letto, Firenze (con +2.000), Bologna (con +1.800) e Roma (con +1.600).

CANONI

A livello di canoni, Milano si conferma ancora una volta la città con il valore più alti: il prezzo mensile per una stanza si aggira sui 1.000 euro, contro i 490 di Torino e i 395 di Bologna. Firenze e Roma si attestano tra le città che più si avvicinano a Milano, sfiorando gli 800 euro mensili.

Il settore living nel suo complesso si conferma fortemente dinamico e attrattivo. In termini di offerta di qualità, il mercato italiano è ancora ben lontano dai più maturi mercati europei anche nella più internazionale delle nostre città e cioè Milano. In base alle previsioni, infatti, la domanda potenziale nelle sei maggiori città è composta da circa 116.000 letti per quasi 300 strutture per un valore di mercato che supera i 10 miliardi di euro.

D’altra parte, la validità delle università italiane viene riconosciuta sia in termini di ranking che di numero di studenti internazionali che le scelgono. La domanda per questa tipologia di prodotto non potrà che crescere nei prossimi anni grazie anche ad una quota di domanda domestica e internazionale sempre più ampia e ad uno sviluppo del settore verso modelli sempre più ibridi tra studentato, co-working e co-living. Lo sviluppo passa anche da un coinvolgimento di tutta la catena del valore, e dal sistema bancario per supportare tale crescita che andrebbe anche a beneficio della crescita del paese.

Leggi il report