sono default

In Italia il volume degli investimenti corporate del primo semestre 2021 è di poco superiore ai 3,3 miliardi di euro. La variazione è pari al -7% rispetto allo stesso periodo del 2020 e al -35% rispetto allo stesso periodo del 2019.

Nel dettaglio, dopo un primo trimestre poco performante (circa -20% rispetto al Q1 2020), il mercato corporate nel periodo aprile-giugno 2021 ha registrato una significativa vivacità raggiungendo quota 2,2 miliardi di euro transati, volume di fatto allineato a quanto rilevato nei tre mesi del primo lockdown del 2020.

Valutare gli effetti della pandemia di COVID-19 sul mercato residenziale italiano richiede un’analisi su più livelli, a partire dalle performance del settore delle costruzioni, che secondo le ultime stime dell’Associazione Nazionale Costruttori Edili (ANCE) vedrà una crescita dell’8,6% degli investimenti in costruzioni residenziali e non residenziali.

Per quanto riguarda il segmento delle abitazioni, il trend risulta trainato principalmente dalle iniziative dedicate al recupero abitativo (manutenzione straordinaria) che si stima cresceranno del 14% nel 2021, mentre le nuove abitazioni registreranno un incremento del 3,5% su base annua. In termini numerici, lo scenario positivo degli investimenti nel mercato delle costruzioni si riflette in modo significativo anche sul trend dell’indicatore del costo di costruzione di un fabbricato residenziale, registrando una importante crescita a partire dall’indice (base 100=2015) di 103,1 a gennaio 2020, raggiungendo quota 106 ad aprile 2021, (+3% rispetto ad aprile 2020).

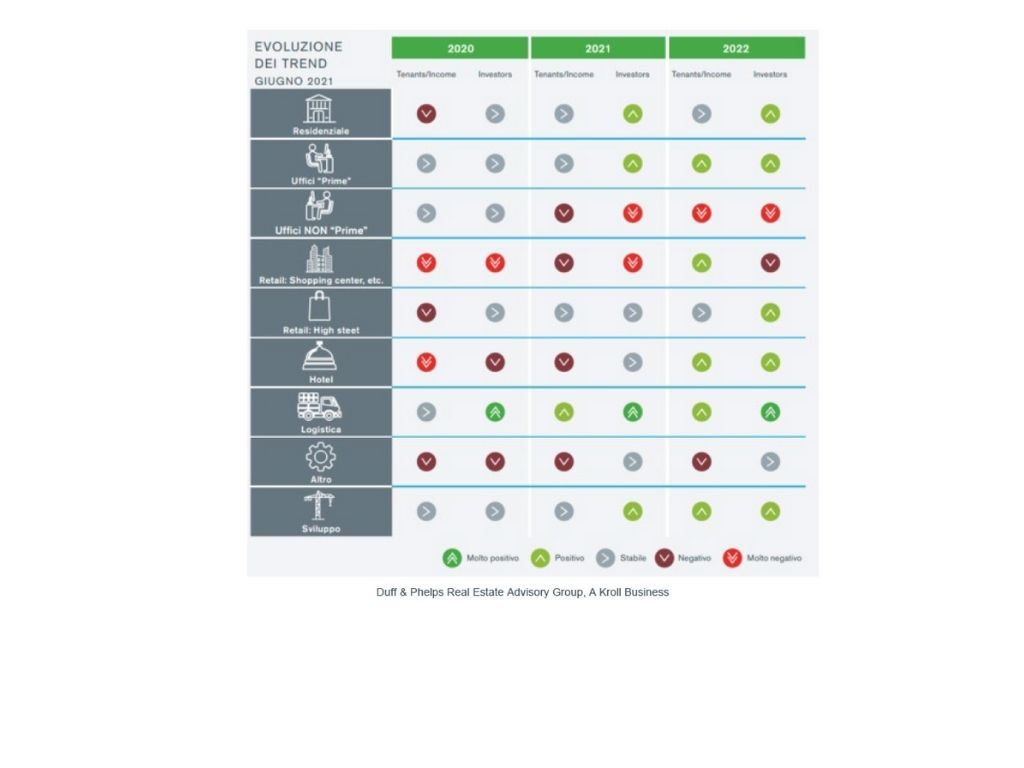

Secondo quanto emerge dalla pubblicazione “La congiuntura del Mercato Immobiliare Italiano”, a cura di Duff&Phelps-Kroll, i deal conclusi nel primo semestre 2021 confermano le tendenze di investimento per destinazione d’uso: gli immobili logistico-industriali continuano a mantenere un’importante attrattività, incidendo per il 29% sul totale degli investimenti, segue il segmento uffici al 26%, quest’ultimo protagonista di una fase di riposizionamento obbligatoria a seguito dell’accelerazione del lavoro da remoto e che non appare aver avuto effetti in termini di appeal sui trophy asset, soprattutto se di tipo mixed-use.

Le altre destinazioni d’uso storicamente più attrattive, retail e hôtellerie, rimangono poco performanti, mentre si segnala nel settore dell’hospitality il consolidamento di importanti transazioni di portafogli di immobili dedicati al Senior Housing gestiti dei principali player del mercato.

La categoria “altro”, con un’incidenza pari al 20%, incorpora immobili a uso residenziale (pari all’11% del totale). Gli sviluppi e asset non riconducibili a una specifica asset class e/o soggetti a valorizzazione rilevano significativi volumi di investimento soprattutto per quanto riguarda le operazioni multifamily (residenza a reddito) e micro-living.