sono default

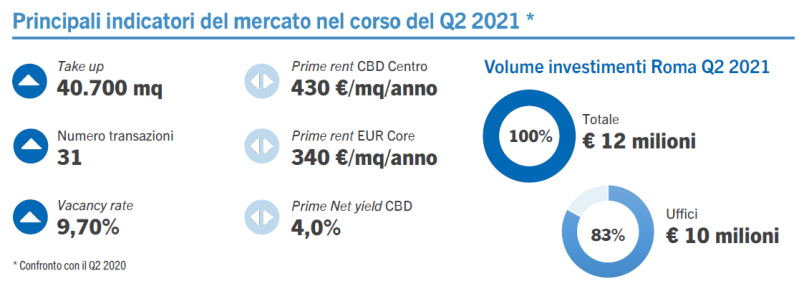

Secondo i report di IPI relativi al secondo trimestre 2021, a Roma si è registrato un assorbimento di spazi a uso ufficio pari a 40.700 mq, valore doppio rispetto allo stesso periodo del 2020, che porta il totale da inizio anno a circa 66.600 mq rilevando un aumento del 48% rispetto al primo semestre 2020.

Nel corso del periodo si sono rilevate 31 transazioni (da inizio anno 51), di cui 12 che, dal punto di vista dimensionale, sono comprese fra 1.000 e 5.100 mq.

Analizzando i diversi sottomercati, si evidenzia una modifica della composizione per localizzazione e dimensione degli spazi direzionali: continua la diminuzione delle disponibilità di immobili “core” di rappresentanza, mentre si registra una ritrovata attenzione per immobili meno pregiati, ma che risultano comunque interessanti per funzionalità, qualità e accessibilità a trasporti e servizi.

Nel trimestre si rileva l’ottima performance della Periferia che, con oltre 14.000 mq e 10 transazioni, rappresenta il 35% circa dell’assorbimento degli spazi, seguita dal Grande Eur (23%) pari a ca. 9.600 mq, il CBD Centro per il 19%, il Centro (14%) e il Semicentro (9%).

I principali indicatori del mercato continuano a mantenersi stabili, ma si rileva una maggiore disponibilità al ricorso a incentivi e scalettature: i canoni prime si confermano sostanzialmente invariati a 430 €/mq/anno nel CBD Centro e a 340 €/mq/anno nell’EUR core. Il canone prime nel Grande EUR risulta pari a 250 €/mq/anno.

Il vacancy rate risulta ancora in leggero aumento e si assesta intorno al 9,70%, mentre si conferma stabile il prime yield al 4,0% netto.

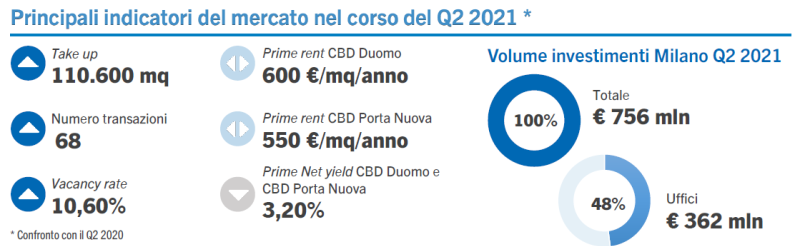

Il mercato locativo Uffici a Milano ha raggiunto volumi pari a ca. 110.600 mq, portando il take up da inizio anno a 184.800 mq, dato in aumento del 15% circa rispetto al primo semestre 2020 e sostanzialmente in linea con la media dei primi semestri degli ultimi 5 anni.

Analizzando i diversi sottomercati, si evidenziano le ottime performance del Centro, con ca. 39.600 mq pari al 36% dei volumi assorbiti e della Periferia che ha registrato oltre 35.000 mq di spazi occupati pari al 31% dei volumi complessivi.

Nel CBD Duomo e nel CBD Porta Nuova si sono registrati volumi di assorbimento che, nell’insieme, risultano di poco inferiori a 14.000 mq (l’assorbimento si è attestato, rispettivamente, a ca. il 7% e il 6% dei volumi totali). Nel Semicentro e nell’Hinterland, si sono registrati volumi pari a ca. 10.200 mq e 11.860 mq, rappresentando il 9% e l’11% del take up complessivo.

In generale si rileva una leggera diminuzione dei canoni medi a fronte del mantenimento della tendenziale stabilità per i canoni prime e dei rendimenti anche a causa della scarsità di prodotto core.

Il vacancy rate risulta ancora in aumento e si attesta al 10,60% sull’intera città, mentre si registrano le maggiori disponibilità di spazi nella Periferia e nell’Hinterland; i rendimenti, rispetto ai periodi precedenti, risultano stabili al 3,20% netto per il prime e al 5,00% netto per il good secondary.