sono default

Nel 2021, il mercato residenziale ha mostrato una decisa ripresa rispetto alle conseguenze dell’emergenza sanitaria, che nel 2020 avevano portato ad un calo delle compravendite. I dati del primo semestre hanno infatti segnato una crescita del 22% rispetto ai dati pre Pandemia, del 2019.

Nel primo semestre 2021, secondo i dati Agenzia delle Entrate, si sono realizzate 363.750 transazioni residenziali, +56% rispetto al primo semestre 2020. Tale variazione, oltre all’effetto rimbalzo, dovuto al calo del 2020, dimostra una ripresa significativa delle compravendite delle abitazioni, con risultati migliori di quelli pre Pandemia.

Nel contempo cresce una domanda di mutui che, almeno per il secondo trimestre 2021, è stata caratterizzata da un incremento dell’importo richiesto rispetto al valore della casa (LTV) con 77,6% rispetto allo stesso trimestre del 2020 (76,8%), sintomo di una minore liquidità disponibile e di una maggiore propensione verso importi finanziati, grazie ai tassi più bassi.

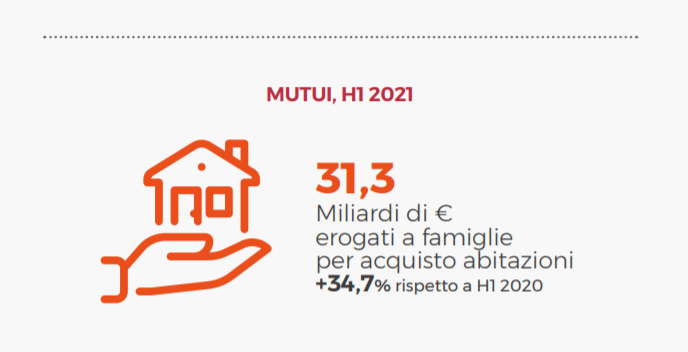

I finanziamenti per l’acquisto di abitazioni a famiglie consumatrici, nel 2020, sono stati pari a 50,5 Mld €, + 5,2% rispetto al 2019 (dati Banca D’Italia).

Secondo le richieste di mutuo per acquisto abitazione rilevate dal portale mutuiSI.it, nel primo semestre 2021, Il ticket medio è stato di 145.739 €, tendenzialmente in linea con il 2020. A livello di durata, prevalgono i mutui di 25-30 anni, che insieme coprono il 73% delle richieste. Questo aspetto segue un po’ il ragionamento fatto per il ticket medio: un tasso di interesse a minimi storici consente di richiedere un importo più alto, distribuirlo in un arco temporale dai 25 ai 30 anni e pesare meno sul bilancio mensile della famiglia.

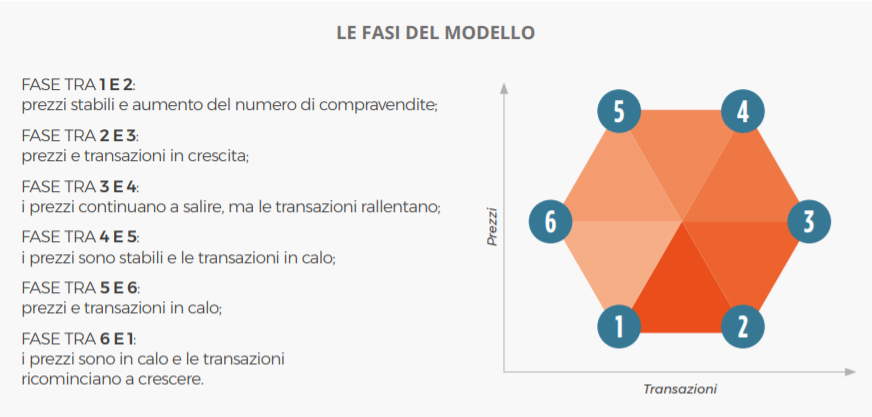

Nel report di Gabetti la fase di mercato attuale può essere rappresentata nel “Modello dell’esagono”, che suddivide il ciclo immobiliare in sei fasi l’una conseguente all’altra incrociando andamento di prezzi e transazioni. In particolare, a seguito dell’emergenza Covd-19, a livello generale, considerando l’intero 2020, siamo passati in modo repentino dalla fase 1-2 in cui i prezzi tendono a stabilizzarsi e le transazioni a crescere, alla 5-6, in cui abbiamo prezzi e transazioni in calo. Nel primo semestre 2021 invece le transazioni e i prezzi hanno ripreso a crescere e siamo passati alla fase 2-3.

Guardando alle otto maggiori città italiane per popolazione, complessivamente nel primo semestre 2021 si sono registrate 57.928 transazioni, +39,4% rispetto al primo semestre 2020 e +9,6% rispetto allo stesso periodo del 2019.

![]()

Contestualmente le restanti province hanno registrato una variazione del 54,1% rispetto al primo semestre 2020 e del 21,3% rispetto all’H1 2019. Tutte le città hanno segnato una ripresa dei volumi pre Pandemia: in particolare Genova ha segnato una crescita del 21% rispetto al 2019, seguita da Roma (14,7%) e Torino (12%). Bene anche Firenze (+10,6%) e Palermo (+9,4%). Crescite più contenute a Bologna (+4,2%) e Napoli (6,1%), mentre si stabilizza Milano (+0,6%).