sono default

Dati nazionali e per area territoriale

Il settore terziario-commerciale, secondo il rapporto dell’Agenzia delle Entrate, era già nel 2020 ritornato in campo positivo, in termini tendenziali, con un primo incremento dei volumi di compravendita nel terzo trimestre (+5,5%), quando si era attenuato l’impatto delle politiche di contenimento stabilite dal governo per fronteggiare l’emergenza sanitaria.

Nel terzo trimestre 2021, l’incremento dei volumi compravenduti rimane sostenuto, traducendosi in tassi di crescita elevati sia rispetto al 2020 (+26,9%), sia, soprattutto, rispetto al 2019 (+33,7%), a conferma di una dinamica piuttosto solida.

L’espansione di questo segmento di mercato, se analizzata dal punto di vista territoriale (Tabella 1), mostra al Nord tassi superiori alla media, sostanzialmente nella media al Centro (soprattutto nel confronto con il 2019) e inferiori al dato nazionale nelle Isole e, in maniera più rilevante, al Sud.

![]()

Le grandi città

I dati relativi alle grandi città mostrano tendenze non sempre in linea con quelle generali; si evidenzia il minore impatto della fase espansiva del mercato di questo settore sui comuni capoluogo rispetto ai comuni minori.

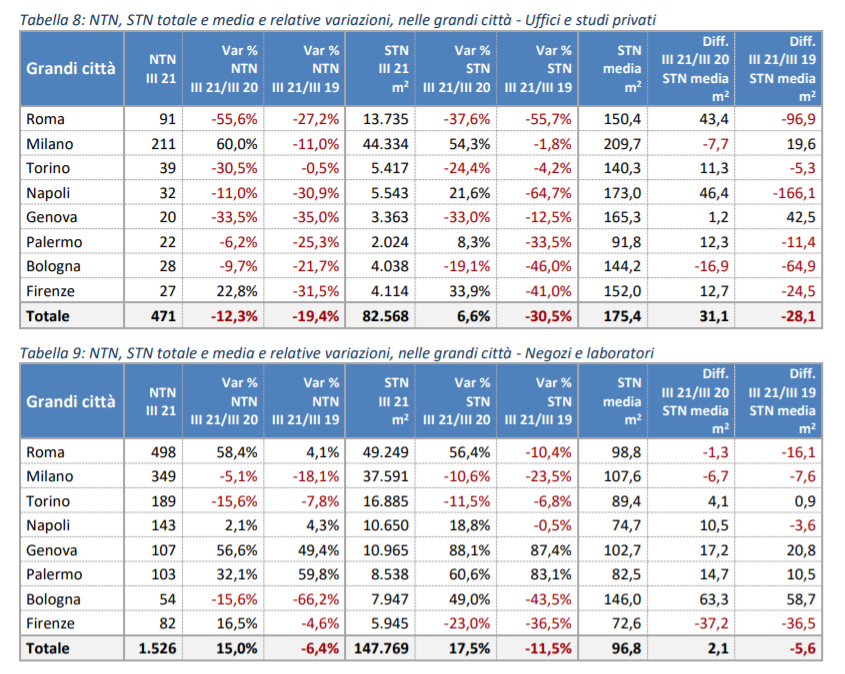

Per quanto riguarda Uffici e studi privati (Tabella 8) appare particolarmente rilevante il fatto che tutte le città analizzate presentino una contrazione degli scambi rispetto al 2019, ultima rilevazione “ordinaria”, con Torino unico caso sostanzialmente stabile (-0,5%). Il confronto con il 2020 fa emergere due sole eccezioni, ovvero Firenze (+22,8%, ma -31,5% rispetto al 2019) e, soprattutto, Milano (+60%, ma -11% rispetto al 2019), che rappresenta nettamente il centro più attrattivo (oltre il doppio delle compravendite rispetto a Roma).

Anche le superfici medie risultano prevalentemente in calo nel confronto biennale, con le eccezioni di Milano (+19,6 m2) e Genova (+42,5 m2).

Molto meno omogeneo risulta il quadro relativo a Negozi e laboratori (Tabella 9), con un’alternanza di tassi positivi (a partire da Roma, il mercato più consistente) e negativi (compresa Milano) sia rispetto al 2019 che rispetto al 2020; in leggero incremento le superfici medie, dopo il forte calo del 2020.

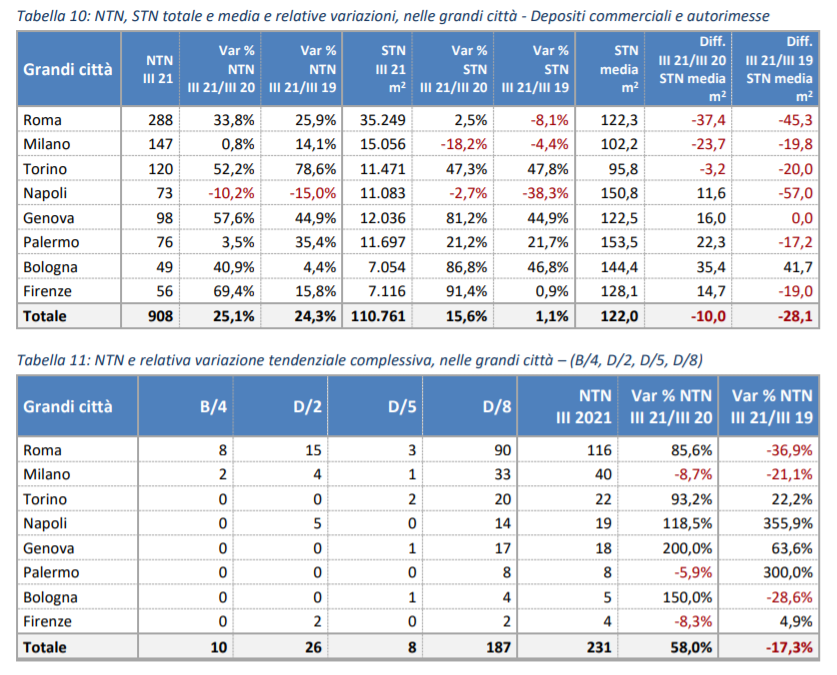

Per quanto riguarda Depositi commerciali e autorimesse (Tabella 10), i tassi medi si confermano i più alti tra quelli dei segmenti analizzati (+24,3% rispetto al 2019, +25,1% rispetto al 2020); in forte calo le superfici medie compravendute (-28,1 m2 rispetto al 2019, -10 m2 rispetto al 2020). Infine, la Tabella 11 riporta i volumi di scambio di edifici commerciali, alberghi e pensioni, istituti di credito e uffici pubblici; i numeri sono troppo esigui per poter effettuare valutazioni di una qualche rilevanza.