sono default

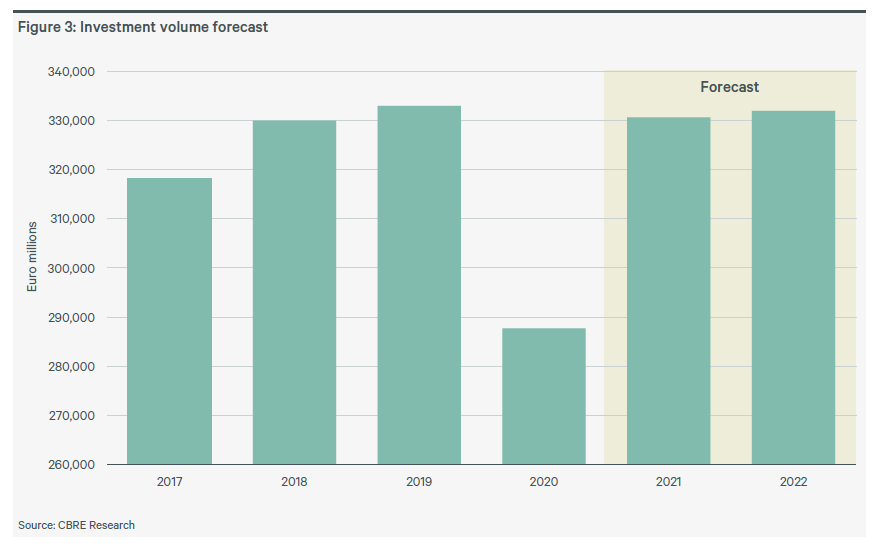

Il totale dei volumi di investimento raggiunge quota € 359 mld, in crescita del 25% rispetto al 2020 e dell’8% rispetto al 2019, che aveva fatto registrare il record precedente

Germania e Paesi Nordici registrano volumi di investimento record

Record di volumi nei settori Multifamily e Industrial & Logistics

![]() Gli investimenti nel settore immobiliare in Europa hanno raggiunto il massimo storico nel 2021, secondo gli ultimi dati di CBRE, leader al mondo nella consulenza immobiliare. I dati mostrano che nel 2021 sono stati investiti € 359 mld in immobili commerciali, in aumento del 25% rispetto al 2020 e dell’8% rispetto al 2019, l’anno record precedente.

Gli investimenti nel settore immobiliare in Europa hanno raggiunto il massimo storico nel 2021, secondo gli ultimi dati di CBRE, leader al mondo nella consulenza immobiliare. I dati mostrano che nel 2021 sono stati investiti € 359 mld in immobili commerciali, in aumento del 25% rispetto al 2020 e dell’8% rispetto al 2019, l’anno record precedente.

Il quarto trimestre del 2021 è stato un trimestre record per gli investimenti immobiliari europei, con volumi totali pari a € 136 mld, in crescita del 37% rispetto al quarto trimestre del 2020 e del 10% rispetto al quarto trimestre del 2019.

Germania e Paesi Nordici hanno registrato volumi di investimento record con una rispettiva crescita, nel 2021, del 39% e del 44%. In Germania il totale dei volumi investiti ha raggiunto quota € 110 mld, il valore più alto mai registrato da un paese europeo.

La maggior parte degli altri principali mercati europei ha comunque visto una crescita dei volumi rispetto al 2020: la crescita è stata del 49% per il Regno Unito, del 54% per l’Irlanda, del 33% per la Spagna e del 13% per l’Italia. Tuttavia, in altri paesi è stato invece registrato un calo rispetto all’anno precedente: -9% in Francia, -21% in Portogallo e -10% in Olanda.

L’anno record è stato in gran parte guidato da diverse grandi operazioni, questo aumento delle attività di M&A e portafoglio è stato il canale principale attraverso cui gli investitori hanno allocato maggiori volumi di capitale sul settore immobiliare, in particolare nel segmento Multifamily. Ci si aspetta che questa tendenza continui anche nel 2022.

L’asset class Uffici rimane il settore più grande in Europa: il volume di investimenti nel 2021 pari a € 111 mld, in crescita del 16% rispetto al 2020, prova un forte recupero della fiducia degli investitori in questo comparto. Il mercato Uffici ha avuto performance particolarmente buone nei Paesi Nordici (+117%), in Regno Unito (+48%), in Olanda (+30%), in Spagna (+27%) e in Germania (+10%). Nel 2022, ci si aspetta una ripresa degli investimenti nel settore anche nelle altre aree geografiche.

Il Multifamily ha continuato a registrare performance eccezionali, raggiungendo un nuovo record, e si appresta a sfidare il mercato Uffici, finora prima asset class per volumi di investimento. Gli investimenti totali hanno raggiunto i € 102,6 mld nel 2021, con una differenza di solo € 9 mld rispetto agli Uffici. I volumi sono aumentati del 42% rispetto al 2020, spinti da numerose fusioni, acquisizioni e attività di portafoglio.

Il 2021 è stato un anno record anche per la Logistica, che chiude l’anno con € 62 mld di investimenti, in aumento del 48% rispetto all’anno precedente. Un mercato occupazionale molto forte ha sostenuto transazioni importanti, tra cui la ricapitalizzazione di € 3,1 mld di GIC di Europe Value Venture Fund III di EQT Exeter, l’acquisizione per 1,7 mld di sterline da parte di Blackstone della rete di distribuzione di Asda e la vendita per € 1 mld di Montepino e del portafoglio logistico spagnolo di CBRE Investment Management a Bankinter.

Il settore Hotel si avvia verso la ripresa, raggiungendo quota € 17,1 mld nel 2021, in crescita del 70% rispetto all’anno precedente. Il mercato non riscontra particolari difficoltà.

Al contrario, il Retail è ancora sotto pressione, con volumi in calo dell’11%, con € 35,2 mld nel 2021. Tuttavia, alcuni mercati hanno mostrato un aumento dei volumi, tra cui Regno Unito (51%), Paesi Nordici (23%) e CEE (41%.

La ripresa è stata supportata dalla facilità di accesso ai finanziamenti, con interessi molto bassi, e dalla forte crescita economica. Questi fattori hanno risollevato la fiducia degli investitori, ma tra le sfide da affrontare restano la crescente inflazione e le varianti Covid-19.

Sulla base delle performance record nei settori Multifamily e Industrial, gli esperti di CBRE ritiengonno che gli investitori continueranno ad avere un forte interesse per queste asset class anche nel 2022 e che il settore Uffici vedrà invece una ripresa.

Gli investitori stanno iniziando nuovamente a vedere opportunità nel Retail e ci si aspetta un maggiore afflusso di capitali in questo comparto nel 2022, in particolare nei segmenti Retail Park e Grocery.

REPORT COMPLETO