sono default

La fase di ripresa dell’economia mondiale è caratterizzata da minore dinamismo ed elevata e diffusa inflazione.

![]()

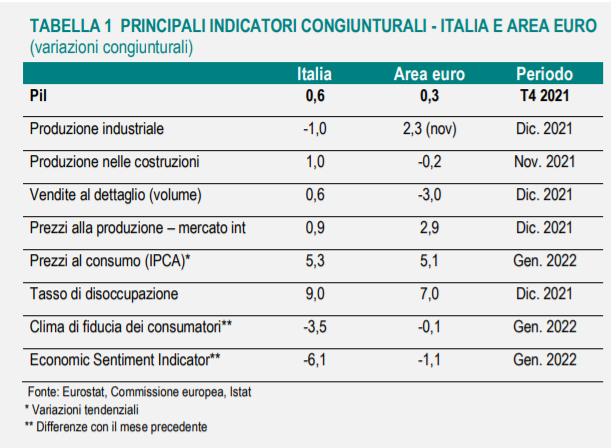

Nel quarto trimestre 2021, per l’Istat, il Pil italiano ha segnato un’ulteriore incremento a sintesi di un aumento del valore aggiunto dell’industria e dei servizi. Dal lato della domanda, si segnala il contributo negativo della componente estera netta. La crescita acquisita per il 2022 è pari al 2,4%.

A dicembre, il mercato del lavoro ha evidenziato segnali di stabilizzazione. I tassi di occupazione e inattività sono rimasti sui valori del mese precedente, mentre si è ridotto marginalmente quello di disoccupazione. Dal lato delle imprese permangono difficoltà nel reperire lavoratori con competenze adeguate.

A gennaio, l’inflazione ha mostrato una ulteriore crescita. Il valore acquisito per l’anno corrente è +3,4%. L’accelerazione è attribuibile agli andamenti dei prezzi delle voci maggiormente volatili, con la crescita sostenuta dei beni alimentari non lavorati (+5,4% a gennaio da +3,6%) e l’intensificazione dell’aumento tendenziale per quelli energetici, in particolare per la voce degli energetici regolamentati (+93,5% a gennaio da +41,9%) che incorporano gli effetti delle nuove tariffe di luce e gas.

Il differenziale con l’area dell’euro è diventato positivo.

Il calo di fiducia di famiglie e imprese riflette il peggioramento delle attese sulla situazione

economica e i giudizi negativi degli operatori nei servizi di mercato e, in misura decisamente più contenuta, nella manifattura. Questi segnali potrebbero configurare un ulteriore rallentamento dell’attività nei prossimi mesi.

Al contrario, le imprese del settore delle costruzioni hanno mantenuto un orientamento favorevole.

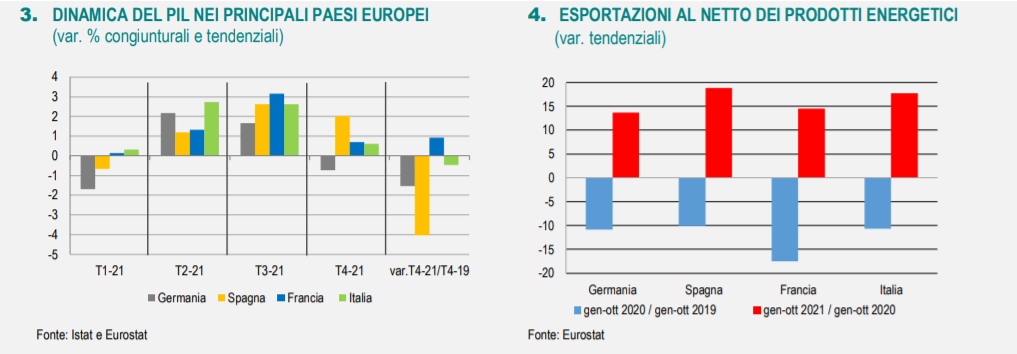

A novembre, il settore delle costruzioni ha registrato il quarto incremento congiunturale consecutivo della produzione (+1,0%), raggiungendo un nuovo massimo.

Su base trimestrale, l’indice ha segnato un aumento più robusto (+3,4% tra settembre e novembre). Anche i dati dei permessi di costruire hanno confermato la fase ciclica favorevole. Nel terzo trimestre 2021, la superficie utile abitabile per il settore residenziale è tornata a crescere, dopo la lieve flessione tra aprile e giugno (+3,6% in termini congiunturali, +2,9%per il numero di abitazioni). L’incremento è stato più marcato nel settore non residenziale per il quale la superficie autorizzata è cresciuta del 15,5%, recuperando completamente il calo del trimestre precedente.