sono default

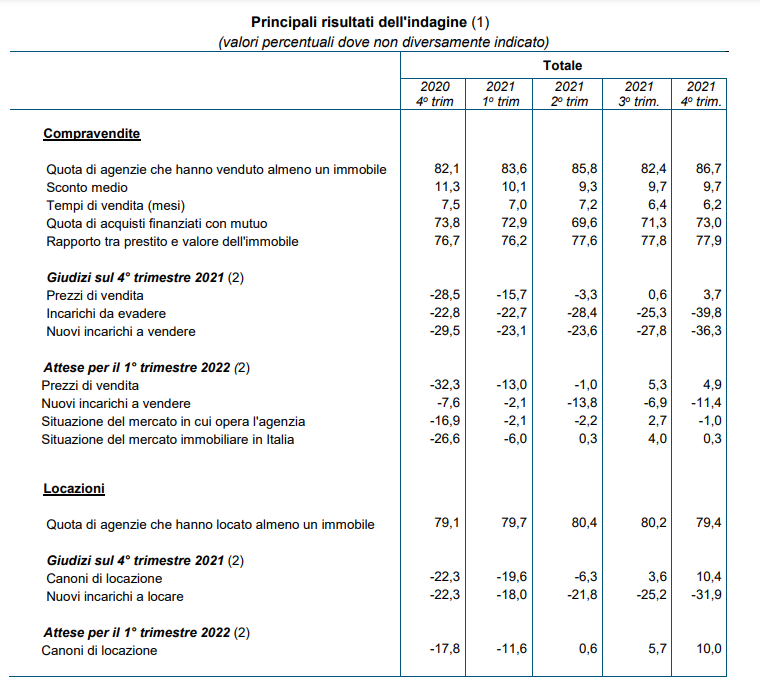

Secondo l’indagine condotta dalla Banca d’Italia presso 1.560 agenti immobiliari, dal 10 gennaio al 9 febbraio 2022, si sono ulteriormente rafforzati i segnali di rialzo dei prezzi delle abitazioni, sia nel IV trimestre del 2021 sia nelle attese per il trimestre in corso.

La percentuale di agenzie che hanno venduto almeno un’abitazione nel IV trimestre è salita all’86,7 per cento (da 82,4 nel III), il livello massimo dall’inizio della rilevazione nel 2009.

I giudizi sulle condizioni della domanda sono migliorati, mentre si è accentuata la flessione dei nuovi incarichi a vendere.

I tempi di vendita sono lievemente diminuiti, a fronte di uno sconto medio sul prezzo richiesto dal venditore mantenutosi costante.

Le prospettive degli operatori, con riferimento sia al proprio mercato sia a quello nazionale, sono lievemente peggiorate per il trimestre in corso, ma rimangono favorevoli su un orizzonte biennale. Resta diffusa tra gli agenti la percezione che l’epidemia eserciti nel complesso un effetto espansivo sulla domanda di abitazioni e una spinta al rialzo dei prezzi, che si prolungherebbe almeno fino al termine del 2022.

La quota di acquisti finanziati da mutuo è salita al 73,0 per cento (dal 71,3), avvicinandosi ai valori dell’estate del 2019. Il rapporto fra l’entità del prestito e il valore dell’immobile è rimasto pressoché stabile intorno al 78 per cento.

I canoni di affitto salgono.

È ancora salita la quota degli operatori che si attendono una maggiore domanda di locazioni per effetto dell’epidemia (al 43,1 per cento, da 41,4).

La percentuale di operatori che ha dichiarato di aver locato almeno un immobile nel IV trimestre è appena diminuita, al 79,4 per cento (da 80,2 nel III). Nelle aree urbane i giudizi di aumento dei canoni di affitto sono tornati a prevalere su quelli di riduzione (con un saldo di 8,4 punti percentuali, da -6,3); nelle aree non urbane il saldo, già positivo nelle due rilevazioni precedenti, si è ulteriormente ampliato (12,0 punti, da 10,9). È altresì proseguito il rialzo del saldo tra le attese di aumento e diminuzione dei canoni di locazione per il trimestre in corso (10 punti percentuali, da 5,7); il saldo è maggiore nelle aree non urbane.

È aumentata la quota di operatori che ritengono che la pandemia determini una riduzione dell’offerta di abitazioni (44,0 per cento, da 35,6). Al contempo, è nuovamente cresciuto il saldo fra le agenzie che si attendono un rialzo dei prezzi di vendita a seguito dell’emergenza sanitaria e coloro che ne prefigurano una flessione (8,0 punti percentuali, da 1,1).

Oltre il 70 per cento degli agenti si attende che gli effetti di stimolo sulla domanda e sui prezzi si protrarranno almeno fino alla fine del 2022.