sono default

Secondo l’Istat ai preesistenti fattori di rischio al ribasso che caratterizzavano la congiuntura mondiale si è aggiunta la crisi geopolitica internazionale che ha innescato un’ulteriore accelerazione dei prezzi delle commodity energetiche e alimentari, giunti a livelli eccezionalmente elevati.

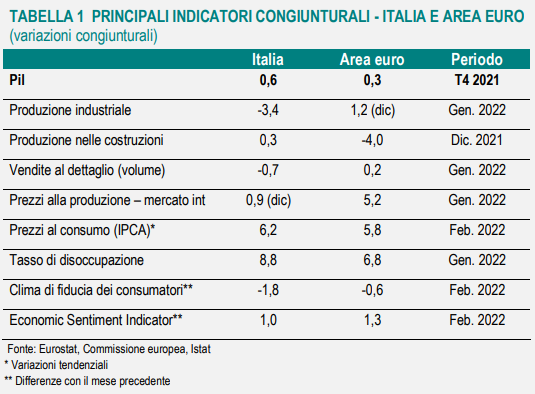

In Italia, la decelerazione della ripresa economica nel quarto trimestre del 2021 è stata seguita, a gennaio, dalla caduta della produzione industriale e da una flessione delle vendite al dettaglio.

Nell’ultimo trimestre del 2021, il Pil ha registrato la quarta variazione congiunturale positiva dell’anno (+0,6%) a sintesi di un apporto positivo della domanda interna al netto delle scorte (+0,7 punti percentuali) e delle scorte (+1,1 p.p.) e di un contributo negativo della domanda estera netta (-1,2 p.p.), determinato dal marcato aumento in termini congiunturali delle importazioni di beni e servizi in presenza di una stabilità delle esportazioni (Figura 3).

La variazione del Pil acquisita per il 2022 è pari a 2,3%

I consumi finali nazionali, dopo la forte crescita dei due trimestri precedenti, hanno segnato un aumento congiunturale modesto (+0,2%) sostenuti dall’incremento della spesa delle AP (+0,7%). In particolare, la spesa delle famiglie sul territorio economico è scesa dello 0,5%, con un deciso calo degli acquisti per i beni durevoli (-5,3%) e una flessione per i servizi (-0,7%). Sono invece aumentate le spese in beni non durevoli (+1,0%) e quelle in beni semidurevoli (+0,7%).

Tra ottobre e dicembre, gli investimenti hanno registrato un forte incremento congiunturale (+2,8%) sostenuti dall’aumento della spesa per abitazioni (+4,5%) e di quella in fabbricati non residenziali (+3,1%), in ulteriore accelerazione rispetto al positivo andamento dei precedenti trimestri.

Dal lato dell’offerta, nell’ultima parte dell’anno, la crescita del valore aggiunto è stata trainata dalle costruzioni (+3,9%) e, in misura più contenuta, dall’industria in senso stretto (+0,4% in rallentamento in confronto ai trimestri precedenti del 2021) e dai servizi (+0,4%).

L’evoluzione del mercato del lavoro si è associata a quella dell’attività produttiva con un rallentamento tra ottobre e dicembre della crescita delle unità di lavoro e delle ore lavorate e, a gennaio, una stabilizzazione del tasso di occupazione.

A febbraio, l’indice armonizzato dei prezzi al consumo IPCA ha segnato un ulteriore significativo aumento tendenziale, raggiungendo il 6,2%, quattro decimi di punto in più rispetto alla media dell’area euro. Il differenziale dell’indice al netto dei beni energetici si mantiene, tuttavia, a favore dell’Italia.

La stima dell’impatto della crisi sull’economia italiana è estremamente difficile. L’evoluzione del conflitto e gli effetti delle sanzioni finanziarie ed economiche decise dai paesi occidentali sono caratterizzati da elevata incertezza. Al momento, è possibile valutare l’impatto dello shock sui prezzi dei beni energetici rispetto a uno scenario base.

Utilizzando il modello macroeconomico dell’Istat MeMo-It, il confronto evidenzia un effetto al ribasso sul livello del Pil nel 2022 di 0,7 punti percentuali.

AREA EURO

Nell’area dell’euro, a febbraio, l’inflazione al consumo ha toccato un nuovo massimo dal 1998 (+5,8 tendenziale), sostenuta dall’andamento della componente dell’energia (+31,7% tendenziale) che ne spiega direttamente più della metà della crescita.

Nello stesso mese, anche l’indice core al netto dell’energia e degli alimentari freschi ha segnato un’accelerazione (+2,9% dal +2,4% di gennaio), diffusa ai beni e ai servizi.

A gennaio, il tasso di disoccupazione ha toccato un nuovo minimo (+6,8% da un precedente +7%) e le vendite al dettaglio in volume hanno segnato marginale aumento (+0,2% congiunturale) dopo la decisa flessione di dicembre (-2,7%).

L’indice di fiducia economica misurato dalla Commissione Europea ESI (che non incorporava ancora l’impatto dell’inizio dell’invasione da parte della Russia), dopo tre cali consecutivi, è aumentato nuovamente a febbraio.

Il miglioramento della fiducia è stato diffuso ai principali paesi dell’area ed è stato trainato dal rimbalzo dell’attività nei servizi, legata al calo dei contagi, mentre l’indice relativo all’industria si è stabilizzato su livelli vicini ai massimi del periodo. La fiducia è aumentata anche nel commercio al dettaglio e nelle costruzioni.