sono default

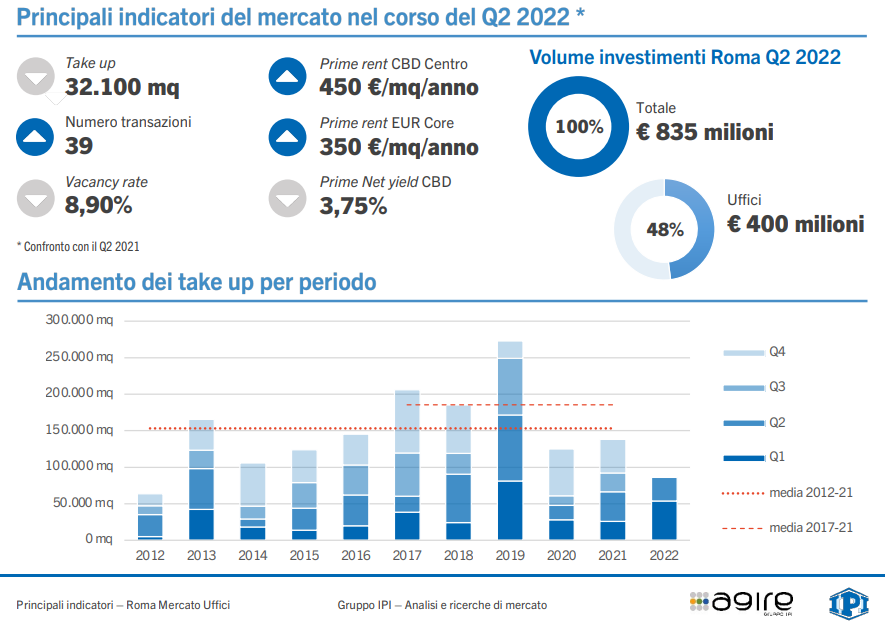

Secondo il report di IPI il secondo trimestre 2022 chiude la prima metà dell’anno con un assorbimento di spazi a uso direzionale di poco inferiore a 32.100 mq, dato che, pur evidenziando un leggero rallentamento rispetto al Q1 2022, porta il totale da inizio anno a circa 86.000 mq, in aumento del 29% rispetto al primo semestre 2021 e del 23% rispetto alla media dei primi semestri degli ultimi 5 anni.

Nel corso del periodo si sono rilevate 39 operazioni (erano state 31 nel Q2 2021), fra cui spiccano due take up al di sopra dei 3.500 mq. Al di là di queste operazioni, dal punto di vista dimensionale, si sono registrate 6 operazioni comprese fra 1.000 mq e 3.000 mq pari al 15% del totale, 11 transazioni comprese fra 950 mq e 500 mq e le restanti 19 operazioni, pari al 48% circa del volume complessivo, che hanno riguardato unità immobiliari al di sotto dei 500 mq. Tale trend risulta in linea con i trimestri precedenti e conferma la dimensione più «contenuta» del mercato leasing romano che rimane caratterizzato da operazioni medie pari a circa 840 mq.

In termini di qualità degli spazi, si rileva che il 42% dei volumi totali hanno riguardato spazi di grade A, mentre, a livello di completamenti, si segnala l’aumento, pari a circa 105.000 mq, di spazi riqualificati disponibili.

Nel trimestre si rileva l’ottima performance del Centro che, con oltre 10.000 mq e 9 transazioni, rappresenta oltre il 31% dell’assorbimento degli spazi, seguiti dal Grande EUR (26%) con circa 8.200 mq, dalla Periferia (18%), dal CBD (16%) e dal Semicentro (8%).

Si confermano i trend positivi per il mercato direzionale sui principali indicatori: rispetto al trimestre precedente i canoni prime sono stabili e si attestano a 450 €/mq/anno nel CBD Centro, a 350 €/mq/anno nell’EUR Core e a 260 €/mq/anno nel Grande EUR.

Continua il calo del vacancy rate, che si attesta intorno all’8,90%, mentre si conferma stabile rispetto al Q1 2022 il prime yield che si conferma al 3,75% netto.

Sul fronte degli investimenti si è registrato, nel corso della prima parte dell’anno, un grande incremento dei capitali investiti per il mercato romano, a conferma della dinamicità del mercato e dell’interesse crescente che stanno mostrando diversi investitori. Nel secondo trimestre Roma ha raggiunto una market share pari al 28% sul totale dei volumi investiti (16,75% sul totale nel semestre) soprattutto grazie a uffici e leisure. Nel trimestre, al netto degli investimenti in portafogli con località miste, i volumi investiti risultano pari a circa Euro 835 milioni, di cui Euro 400 milioni nel comparto uffici che riguardano, in primis, due rilevanti operazioni in termini di dimensioni, localizzate nel centro capitolino, che hanno cubato per circa Euro 300 milioni.

La stabilità dei prezzi porta, per la Capitale, previsioni incoraggianti nonostante condizioni macroeconomiche di incertezza.

In aumento cautele e selettività da parte degli investitori con la conseguente ricerca di core asset caratterizzati da una domanda sostenuta, vacancy ridotta e buone prospettive di mantenimento dei canoni.