sono default

Secondo le rilevazioni dell’Istat, il quadro internazionale resta caratterizzato da elevati livelli di inflazione e di incertezza legati alla crisi geopolitica e al conseguente aumento dei prezzi dei prodotti energetici.

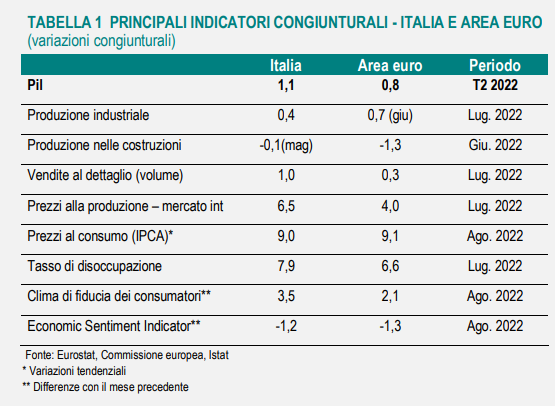

In Italia, nel secondo trimestre il Pil ha segnato un deciso incremento, superiore a quello dell’area euro, sostenuto dalla domanda interna al netto delle scorte. La domanda estera netta ha fornito un contributo negativo e la bilancia commerciale è peggiorata ulteriormente.

A luglio, il mercato del lavoro ha evidenziato una prima flessione degli occupati che si è accompagnata a una riduzione dei disoccupati e a un aumento degli inattivi. Le attese delle imprese sull’occupazione sono in calo.

Il volume delle vendite al dettaglio a luglio è aumentato, suggerendo il proseguimento della fase di ripresa dei consumi delle famiglie avviatasi nel secondo trimestre.

Nel secondo trimestre il valore aggiunto delle costruzioni e dell’industria in senso stretto hanno registrato gli aumenti congiunturali più marcati (rispettivamente +1,8% e +1,3%).

Le prospettive per i prossimi mesi mostrano un possibile ridimensionamento dei ritmi produttivi. La produzione industriale di luglio ha segnato un modesto rialzo congiunturale e, ad agosto, la fiducia delle imprese ha registrato un’ulteriore calo, più accentuato tra le imprese manifatturiere e delle costruzioni.