sono default

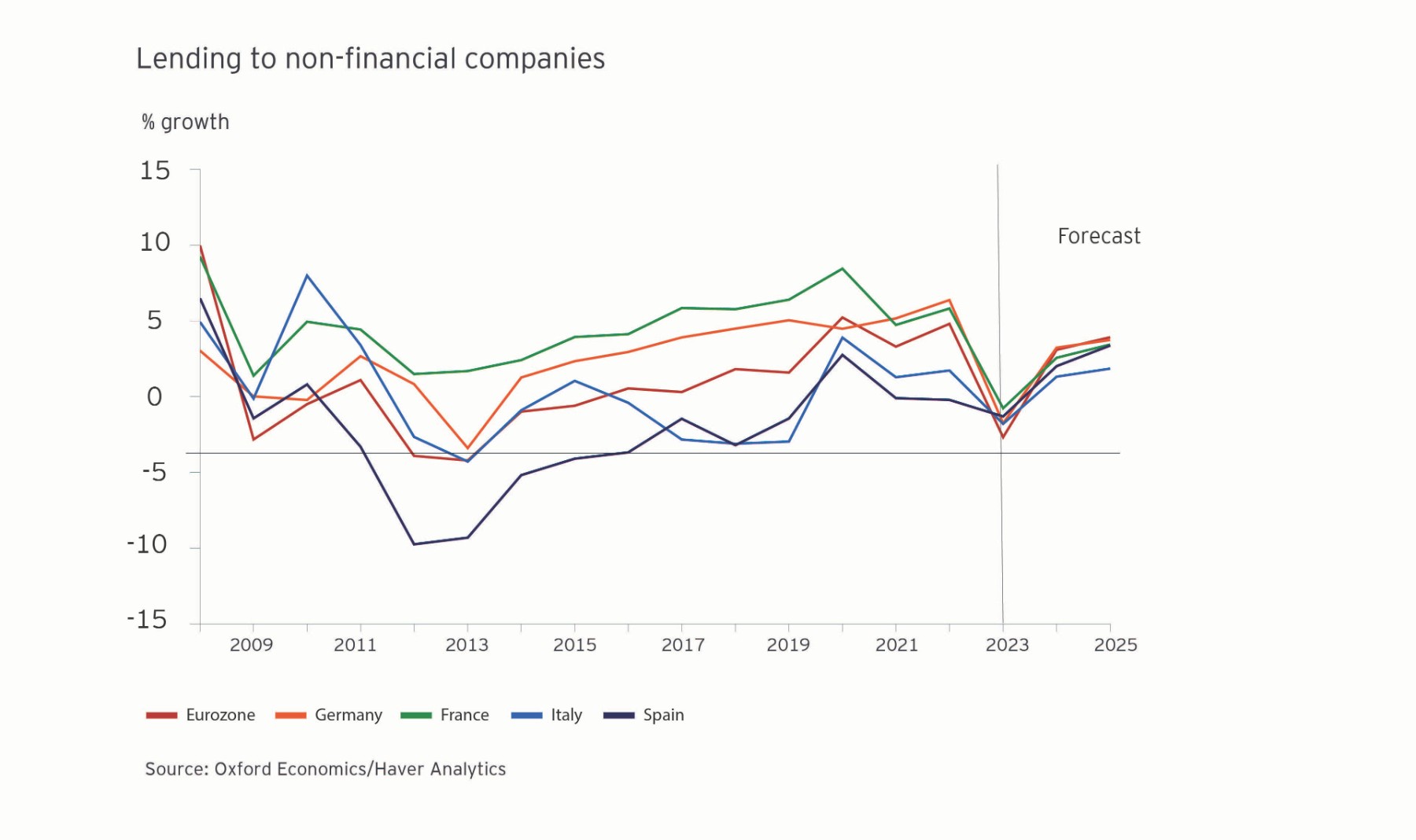

Secondo le ultime previsioni economiche di EY European Bank Lending i prestiti bancari netti totali in tutta la zona euro dovrebbero contrarsi dell’1,8% nel 2023 dopo essere cresciuti del 4,6% quest’anno, il primo calo dal 2014.

In Germania e in Italia si prevedono i cali più marcati il prossimo anno, con contrazioni rispettivamente dell’1,7% e dell’1,8% principalmente a causa delle conseguenze economiche della loro esposizione agli alti prezzi dell’energia.

La recessione nell’eurozona dovrebbe essere superficiale, rendendo il calo dei prestiti bancari europei di breve durata, con una crescita prevista in media del 3,2% nel 2024 e nel 2025.

Con il calo della domanda di prestiti da parte del mercato in tutta la regione, si prevede che anche le banche inaspriranno i propri criteri di concessione dei prestiti in quanto devono far fronte all’aumento dei tassi di interesse e alla volatilità delle prospettive economiche.

![]() L’impatto economico a breve termine si farà sentire universalmente, ma è probabile che le piccole imprese abbiano maggiori difficoltà se l’accesso ai finanziamenti è limitato.

L’impatto economico a breve termine si farà sentire universalmente, ma è probabile che le piccole imprese abbiano maggiori difficoltà se l’accesso ai finanziamenti è limitato.

Il calo previsto dei prestiti bancari totali nel 2023 è determinato principalmente dall’aumento dei prezzi dell’energia, dei tassi di interesse e dell’inflazione e dal calo dei redditi reali delle famiglie che incidono sulla fiducia e sulla domanda. La caduta, tuttavia, dovrebbe essere di breve durata, a condizione che la guerra in Ucraina non si intensifichi.

Si prevede un ritorno alla crescita dei prestiti bancari del 2,7% nel 2024 in tutta la zona euro, seguito dal 3,7% nel 2025, ipotizzando un calo dell’inflazione, una stabilizzazione dei prezzi dell’energia e un ritorno della fiducia.

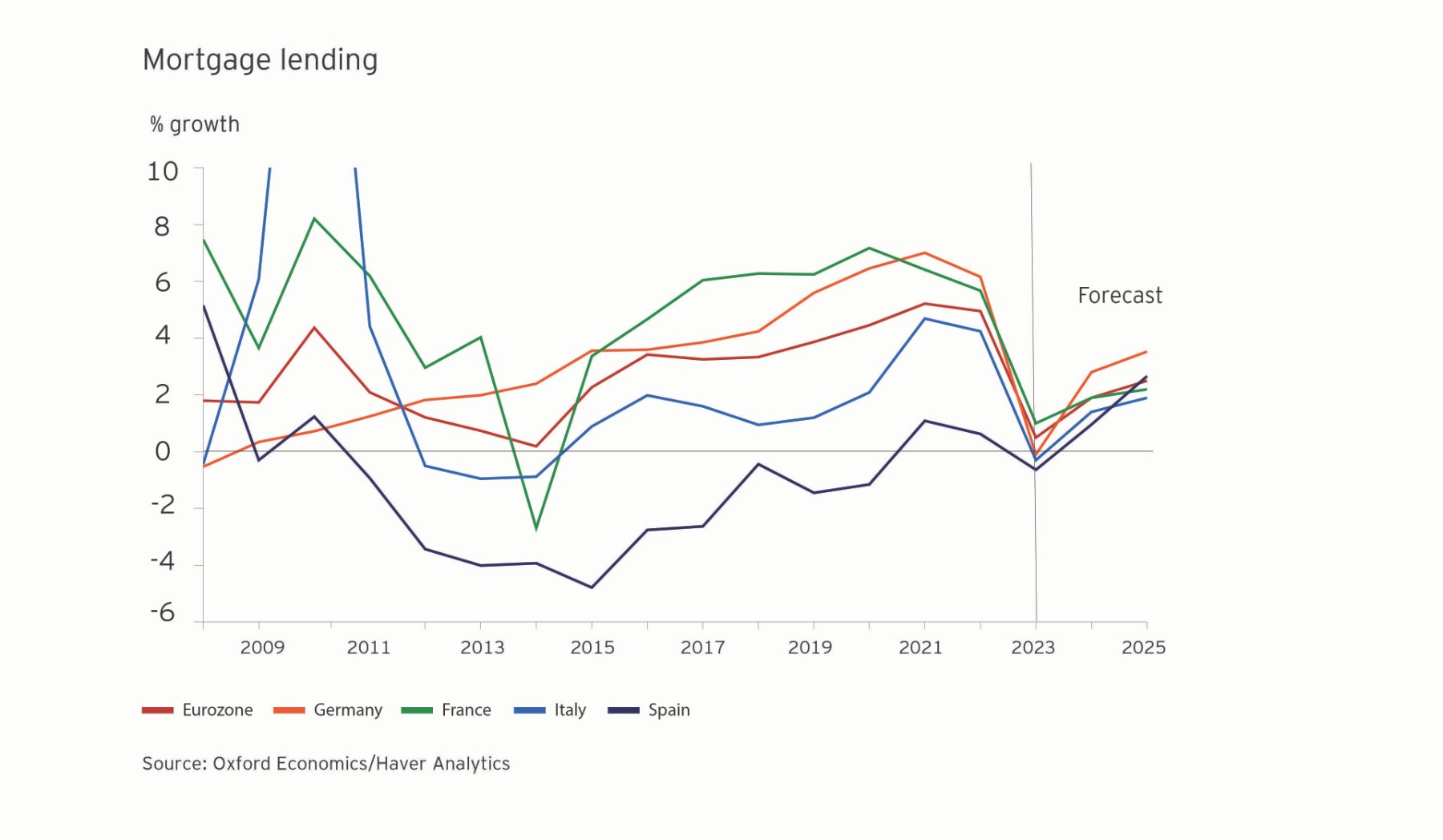

I prestiti ipotecari in tutta la zona euro sono destinati a una forte crescita del 4,9% nel 2022, nonostante l’aumento dei tassi di interesse. Tuttavia, sia la domanda che i fattori dal lato dell’offerta suggeriscono che la crescita dei prestiti rallenterà nel prossimo anno poiché i tassi dei mutui aumentano insieme al costo della vita e gli istituti di credito restringono i criteri e riducono efficacemente la disponibilità dei mutui.

L’EY European Bank Lending Forecast prevede una crescita dei mutui solo dello 0,5% nel 2023, la più lenta dal 2014, prima che la crescita riprenda all’1,9% nel 2024 e al 2,5% nel 2025.