sono default

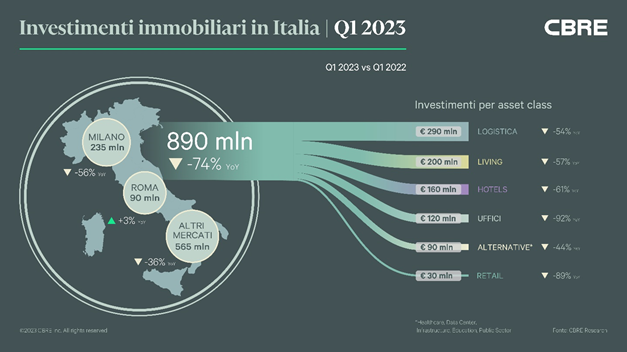

I volumi di investimento nel Commercial Real Estate italiano, secondo i ricercatori di CBRE Italy, nel primo trimestre del 2023 sono stati pari a 890 milioni di euro, in calo del 74% rispetto allo stesso periodo del 2022, che segnò un primo trimestre record per volumi.

![]()

Le maggiori asset class sono state interessate da una contrazione, sia rispetto ai risultati record del primo trimestre del 2022, sia rispetto al trimestre precedente, che già mostrava segnali di rallentamento. Tuttavia, in questi mesi si sono registrati segnali incoraggianti per una ripresa: si sta, infatti, assistendo a un rallentamento dell’inflazione, che potrebbe portare a una revisione delle politiche di rialzo dei tassi di interesse da parte della BCE, e a una stabilizzazione dei costi di costruzione, che potrà agevolare le attività di sviluppo e riqualificazione di immobili esistenti, necessarie per rispondere alle esigenze di avere asset con elevanti standard di sostenibilità.

L’interesse degli investitori nei confronti del Commercial Real Estate italiano è alimentato anche dalla solidità dei fondamentali del mercato occupier, trasversale a tutte le asset class, la cui domanda risulta sempre più focalizzata su asset di grande qualità e in linea con le nuove richieste ESG, sempre più ambiziose da parte degli end-user.

Sia il mercato degli Uffici che il mercato della Logistica continuano a registrare bassi livelli di vacancy rate e significativi tassi di assorbimento che, associati a una limitata pipeline di prodotto nuovo, continuano ad alimentare una crescita dei canoni sul prodotto di qualità, compensando, parzialmente, l’impatto della decompressione dei rendimenti sui valori immobiliari.

Il mercato Hotels, invece, continua a beneficiare della significativa crescita dei tassi di occupancy e degli ADR in tutte le principali destinazioni leisure. Si registra anche una crescita dei canoni di locazioni dei prodotti prime per il mercato Retail di tipo out-of-town, a testimonianza di una forte ripresa della domanda di spazi da parte dei retailer per le location di qualità, come già rilevato nei principali mercati High Street, dove i canoni di locazione si collocano già ai massimi storici.

Continua anche l’interesse nei confronti dell’asset class Alternative, rafforzata dalla natura anticiclica degli immobili che ne fanno parte (infrastrutture, healthcare, data center, etc.); la limitata disponibilità di prodotto e l’ampio spazio di crescita, attirano investimenti in prevalenza full-equity, limitando in questo modo il repricing dovuto all’aumento del costo del debito.

I prezzi delle abitazioni ai massimi storici e l’offerta limitata stanno contribuendo ad accelerare ulteriormente la crescita dei canoni di locazioni nelle principali città, in particolare in quelle che coniugano buoni fondamentali economici con una forte vocazione turistica e universitaria, rafforzando ulteriormente la domanda di abitazioni in affitto e forme di residenzialità alternative, come serviced apartments, microliving e student housing.

In modo trasversale a tutti i settori, è sempre più evidente che la domanda di immobili conformi ai criteri ESG, da parte di investitori e occupier, continuerà a rafforzarsi: per essere bancabili, affittabili e vendibili e gli immobili hanno ormai sempre più bisogno di certificare le proprie prestazioni ambientali. L’attenzione degli occupier si concentra soprattutto sulle performance energetiche e sulla qualità del comfort indoor, mentre gli investitori guardano con interesse il mondo dei finanziamenti “green” e immobili in grado di difendersi da un “brown discount” nel prossimo futuro.