sono default

Secondo il rapporto dell’Agenzia dell’Entrate sul mercato immobiliare non residenziale, nel secondo trimestre del 2023, il settore terziario-commerciale registra, per il terzo trimestre consecutivo, una contrazione delle compravendite (-5,9%) rispetto allo stesso trimestre del 2022.

![]()

La serie storica del NTN destagionalizzato, mostra un andamento decrescente fino al 2014, anno nel quale inizia una costante crescita, interrotta solo dagli eventi pandemici intervenuti nel 2020, cui segue una forte espansione, un successivo rallentamento della crescita fino alla flessione che si protrae ormai da tre trimestri.

Su scala nazionale il NTN è pari a 35.219, circa 2.200 unità in meno rispetto allo stesso periodo del 2022. I dati disaggregati per area territoriale, evidenziano un significativo calo degli scambi per le aree del Centro (-11,1%).

Si osserva, inoltre, che sono i comuni non capoluogo, che rappresentano più del 70% delle compravendite totali, a subire la flessione maggiore, -7%, rispetto al -2,5% dei comuni capoluogo.

Le unità immobiliari appartenenti alle tipologie dei “Depositi commerciali e autorimesse” e dei “Negozi e laboratori” sono le più compravendute: insieme costituiscono circa l’86% del mercato dell’intero settore TCO. A seguire la tipologia “Uffici e studi privati” con una quota prossima al 10%, concentrata in gran parte nelle aree del Nord (quasi il 60%);

Le compravendite di uffici, rispetto al II trimestre 2022, mostrano, una sostanziale stabilità (+0,4%); gli scambi di negozi e laboratori, salgono lievemente (+2,7%) a fronte di una flessione, altrettanto lieve, della STN (-1%); nel segmento dei depositi commerciali e delle autorimesse si registra una flessione dell’11,6%.

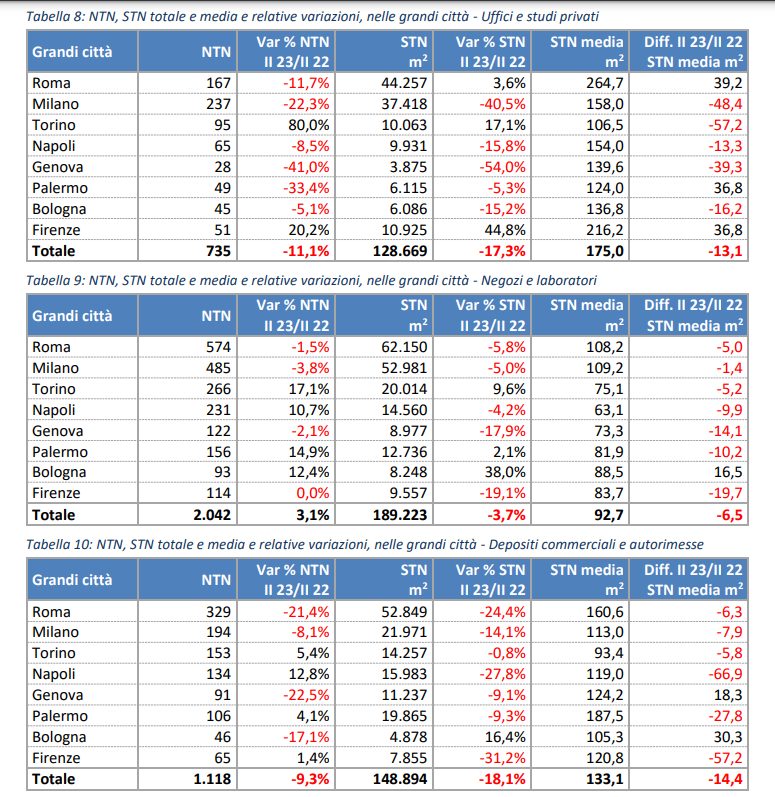

L’analisi delle grandi città coglie le tendenze già riscontrate nell’analisi dei dati nazionali, ad eccezione degli uffici che mostrano una variazione tendenziale negativa paria al -11,1%.

Le variazioni delle tipologie negozi e laboratori e depositi commerciali e autorimesse sono rispettivamente del +3,1% e del -9,3%, in linea con i relativi valori nazionali.

Con riferimento al segmento degli uffici e studi privati, la diminuzione dei volumi compravenduti coinvolge tutte le città, Torino e Firenze escluse, con tassi di variazione anche elevati come il caso di Milano (-22,3%) che, insieme a Roma (-11,7%), rappresenta il mercato di maggior peso.

L’aumento del NTN per i negozi e i laboratori è dovuto alle città di Torino (+17,1%), Napoli (10,7%), Palermo (circa 15%) e Bologna (12,4%) che compensano i risultati negativi di Roma (-1,5%) e Milano (-3,8%).

Nel comparto dei depositi commerciali e delle autorimesse, la contrazione più marcata in termini assoluti si verifica a Roma (-21,4%); in netto calo anche Genova (-22,4%) e Milano (-8,1%)