sono default

![]()

IL QUADRO MACROECONOMICO

Sulla base dell’Indicatore trimestrale dell’economia regionale (ITER) della Banca d’Italia, nel primo semestre del 2023 l’attività economica nel Lazio è cresciuta dell’1,2 per cento, in misura inferiore a quanto registrato nello stesso periodo dello scorso anno e in linea con il dato nazionale. L’espansione ha perso vigore per effetto dell’indebolimento della domanda interna, che ha riflesso l’inasprimento delle condizioni di accesso al credito e la perdita del potere d’acquisto delle famiglie dovuto all’inflazione. Contestualmente, si è verificata una diminuzione delle esportazioni, che hanno risentito anche della dinamica poco vivace del commercio internazionale.

I SETTORI E LE IMPRESE

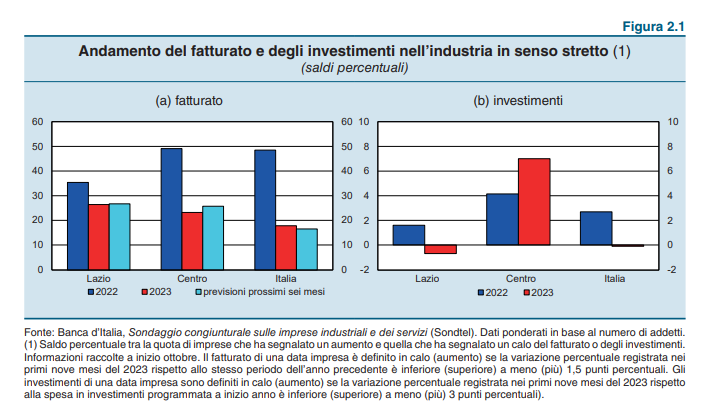

In un contesto di complessivo rallentamento, l’andamento dell’attività economica è risultato migliore nel settore dei servizi, trainato dai comparti che hanno beneficiato dell’incremento dei flussi turistici; alla crescita si è accompagnato un moderato aumento della spesa per investimenti.

Anche nelle costruzioni l’espansione è proseguita, grazie allo stimolo proveniente dal rafforzamento degli investimenti pubblici. Le aspettative per i prossimi mesi delle aziende dell’industria in senso stretto e dei servizi intervistate dalla Banca d’Italia sono sostanzialmente stabili; la spesa in beni capitali in entrambi i settori è considerata in lieve aumento. La situazione economica rimane nel complesso favorevole, con una quota elevata di imprese che prevede di chiudere in utile l’anno in corso; la liquidità a disposizione si è confermata abbondante.

IL MERCATO DEL LAVORO E LE FAMIGLIE

Nel primo semestre del 2023 l’andamento del mercato del lavoro nel Lazio è stato positivo: l’occupazione è cresciuta più che in Italia, superando i livelli precedenti la pandemia; la disoccupazione è diminuita. Sono aumentati sia i lavoratori dipendenti sia gli indipendenti; la crescita occupazionale è riconducibile principalmente ai servizi, che continuano a beneficiare dell’incremento dei flussi turistici.

Nel 2023 i consumi delle famiglie dovrebbero aumentare, seppure in misura inferiore rispetto allo scorso anno; sulla dinamica incide il tasso d’inflazione ancora elevato, anche se in calo rispetto ai massimi del 2022 grazie alla riduzione dei prezzi dell’energia e del gas.

IL MERCATO DEL CREDITO

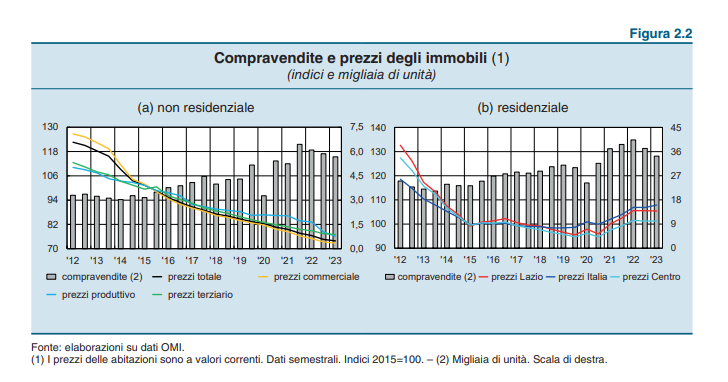

In un contesto di normalizzazione della politica monetaria, nel primo semestre del 2023 i prestiti al settore privato non finanziario sono diminuiti, risentendo di una riduzione della domanda di credito. Il calo è stato trainato dai finanziamenti alle imprese, per i quali si è osservato anche un irrigidimento dei criteri di offerta. Per il comparto produttivo il calo della domanda ha interessato sia la componente connessa con gli investimenti sia quella volta a coprire il capitale circolante.

I finanziamenti alle famiglie hanno sensibilmente rallentato, soprattutto nella componente legata ai mutui per acquisto di abitazioni. Sia per le famiglie sia per le imprese è proseguito l’aumento del costo del credito.

Nel primo semestre del 2023 la qualità del credito erogato alla clientela non ha mostrato effettivi segnali di peggioramento. Il tasso di deterioramento è rimasto su livelli inferiori a quelli del periodo precedente la pandemia.