sono default

E’ stato pubblicato il “Sondaggio congiunturale sul mercato delle abitazioni in Italia“, relativo al 2° trimestre 2022.

![]()

L’indagine riguarda l’andamento recente e le prospettive a breve termine del mercato degli immobili residenziali ed è condotta congiuntamente dalla Banca d’Italia, da Tecnoborsa e dall’Agenzia delle Entrate.

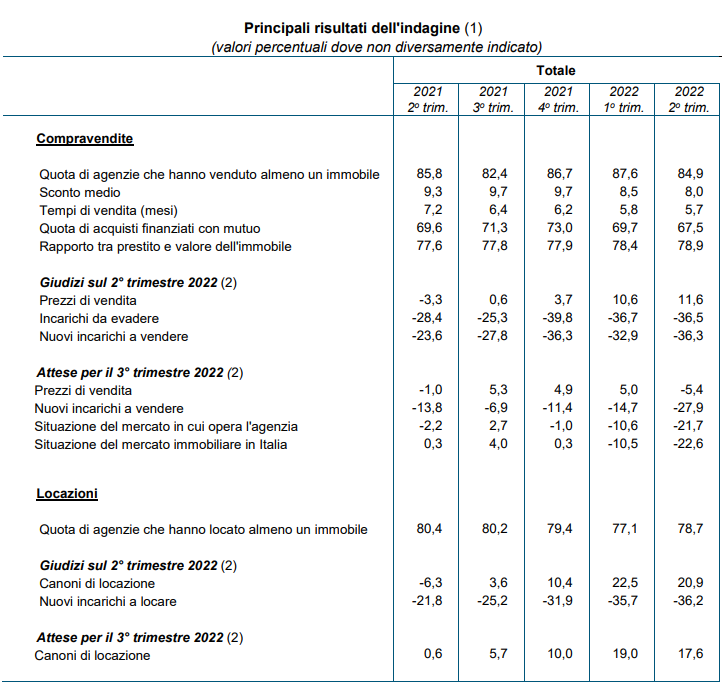

Secondo l’indagine condotta presso 1.465 agenti immobiliari dal 23 giugno al 20 luglio 2022, nel II trimestre prevalgono segnali di stabilità dei prezzi delle abitazioni, con un saldo tra giudizi di rialzo e di ribasso di poco in aumento rispetto alla precedente rilevazione; le quotazioni per il trimestre corrente sono ora attese in calo, dopo tre trimestri in cui si erano collocate in territorio positivo.

Nonostante che i tempi di vendita e lo sconto medio sul prezzo richiesto si collochino ai loro minimi storici, gli agenti segnalano un peggioramento delle condizioni della domanda: la quota di operatori che hanno venduto almeno un immobile è scesa, pur mantenendosi su livelli elevati, e il saldo negativo fra i giudizi di aumento e riduzione del numero dei potenziali acquirenti si è ampliato.

Anche i nuovi incarichi a vendere si confermano in diminuzione. Le prospettive si sono deteriorate, con riferimento sia al proprio mercato sia a quello nazionale. Su tali valutazioni pesano i rincari energetici e l’invasione dell’Ucraina, che contribuirebbero a influenzare al ribasso sia il numero dei potenziali acquirenti sia i prezzi di vendita delle abitazioni.

La quota di compravendite finanziate con mutuo ipotecario è scesa al 67,5 per cento (da 69,7 nello scorso trimestre; tavola). Il rapporto fra l’entità del prestito e il valore dell’immobile è di nuovo lievemente aumentato, al 78,9 per cento, il valore più alto dall’inizio della rilevazione.

La percentuale di operatori che hanno dichiarato di aver locato almeno un immobile nel II trimestre è leggermente cresciuta (al 78,7 per cento, da 77,1 nel I trimestre).

La quota di agenti che valutano che l’epidemia di Covid-19 stia inducendo nel complesso un’espansione nella domanda di abitazioni continua a prevalere su quella di chi ritiene che abbia ricadute negative.

Per l’offerta di locazioni i giudizi negativi continuano a prevalere su quelli positivi, di 23,3 punti percentuali (da 26,4). Al contempo, è nuovamente cresciuto il saldo fra la quota di agenzie che si attendono un rialzo dei prezzi di vendita a seguito dell’emergenza sanitaria e coloro che ne prefigurano una flessione (16,9 punti percentuali, da 11,7), così come per i canoni di locazione (24,9 punti percentuali da 20,3 nel trimestre precedente). La maggioranza degli agenti continua ad aspettarsi che tali effetti di stimolo sul mercato immobiliare si protrarranno almeno fino alla fine del 2022.