sono default

Nel primo semestre del 2020 i redditi dei settori privati non finanziari hanno registrato la contrazione più forte degli ultimi venti anni, che è stata solo in parte contrastata dalle misure di sostegno introdotte dalle amministrazioni pubbliche.

![]() I redditi primari pro capite a valori correnti delle famiglie si sono ridotti dell’8,8 per cento rispetto al primo semestre del 2019, una contrazione decisamente più ampia di quelle registrate nelle fasi più acute della crisi finanziaria (-5,2 per cento).

I redditi primari pro capite a valori correnti delle famiglie si sono ridotti dell’8,8 per cento rispetto al primo semestre del 2019, una contrazione decisamente più ampia di quelle registrate nelle fasi più acute della crisi finanziaria (-5,2 per cento).

Nonostante il forte sostegno pubblico alla capacità di spesa delle famiglie, il calo dei consumi nella prima metà dell’anno è stato eccezionalmente ampio (-9,8 per cento). Ne è derivato un risparmio netto pari a 51,6 miliardi.

Secondo le indicazioni desumibili dall’indagine straordinaria sulle famiglie italiane, condotta dalla Banca d’Italia tra la fine di agosto e l’inizio di settembre di quest’anno, all’aumento avrebbe concorso – oltre che l’impossibilità di realizzare alcune spese per effetto delle misure restrittive in vigore – un atteggiamento di spesa più cauto da parte delle famiglie a fronte dei rischi di caduta dei redditi e di quelli di contagio connessi con alcune attività di consumo.

La riduzione degli investimenti reali netti (-6,6 miliardi nel primo semestre del 2020, il valore più basso dal 1999) ha riflesso sia il calo degli acquisti di abitazioni residenziali di nuova costruzione, sia la riduzione di patrimonio non residenziale e altri beni di capitale fisso delle famiglie produttrici, favorendone la sostituzione con strumenti finanziari. Nel primo semestre del 2020 le famiglie hanno accresciuto la loro ricchezza finanziaria netta grazie a un accreditamento netto pari a 58,8 miliardi.

Dopo oltre un anno di disinvestimenti in titoli pubblici (-23,6 miliardi nel 2019), nella prima metà del 2020 le famiglie sono tornate ad acquistarne per 5,1 miliardi.

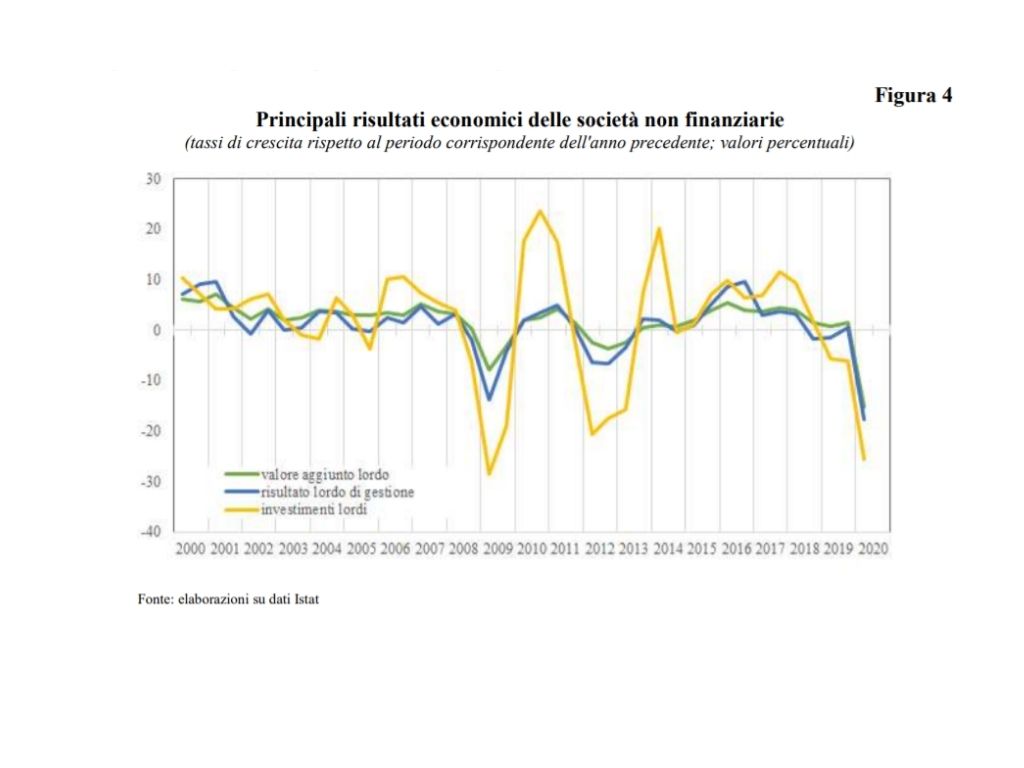

Nel primo semestre del 2020 il valore aggiunto delle imprese italiane è diminuito del 15 per cento rispetto allo stesso periodo del 2019, un calo quasi doppio rispetto a quello, già eccezionale, registrato nel primo semestre del 2009 (-7,8 per cento), al culmine della crisi finanziaria (Fig. 4). Nello stesso semestre i profitti delle imprese si sono ridotti del 18 per cento; a fronte di una contrazione più marcata della spesa per investimenti lordi (-25 per cento), il settore ha registrato, similmente alle famiglie, un accumulo di risparmio finanziario. L’accreditamento netto delle imprese è stato positivo, per 17 miliardi, nel primo semestre.

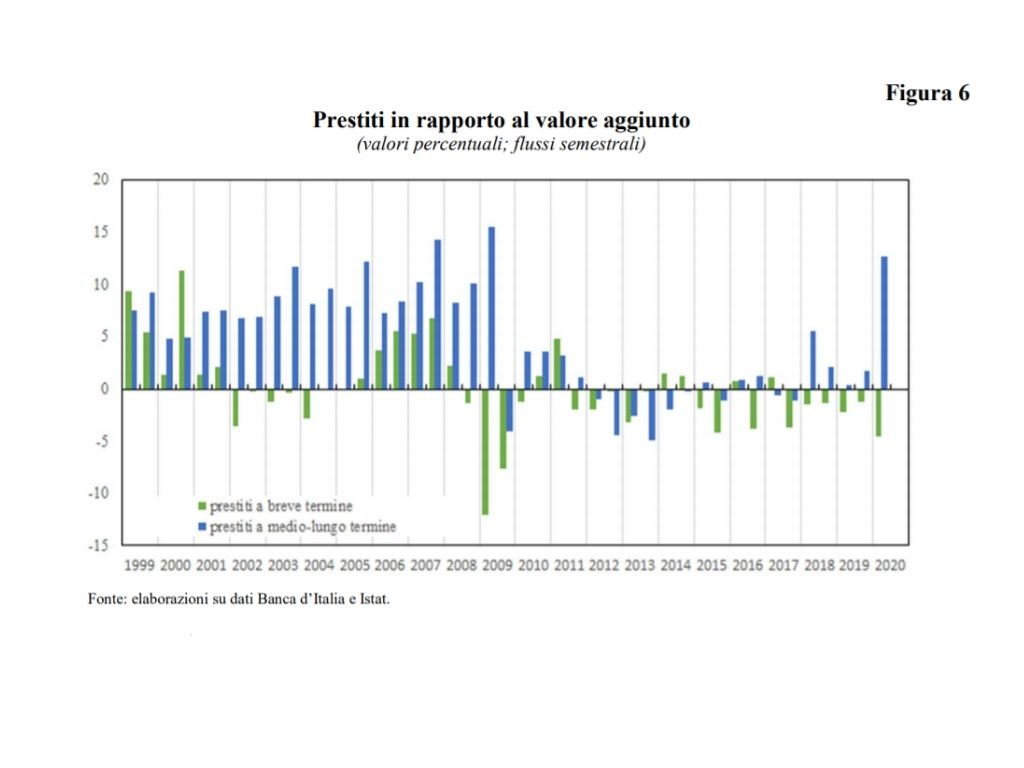

Mentre nel primo trimestre l’aumento dei prestiti ha riguardato sia quelli a breve sia quelli a medio-lungo termine, nel secondo trimestre si è registrata una ricomposizione delle scadenze, a favore di quelle più lunghe (Fig. 6).

L’andamento complessivo delle passività e attività dei conti finanziari (in particolare la crescita dei depositi delle imprese) mostra che la difficoltà nel far confluire i fondi delle famiglie nell’economia reale non è riconducibile né a difficoltà di canalizzazione del risparmio, né a limitazioni nella raccolta di finanziamenti.

All’accreditamento netto del settore hanno presumibilmente concorso sia l’esigenza di accrescere le riserve finanziarie a fronte della perdurante incertezza sia il rinvio forzoso degli investimenti reali dettato dalle restrizioni all’esercizio delle attività produttive.

Nota Integrale