sono default

La ripresa del mercato Hotels in Europa sarà, almeno inizialmente, guidata dalla domanda domestica e le performance degli hotel in tutta l’area non torneranno ai livelli pre-pandemia fino al 2024. Questo è quanto emerge dall’ultimo Hotels Pan EMEA Report 2021 di CBRE, leader al mondo nella consulenza immobiliare e al settore alberghiero.

EVIDENZE

I dati contenuti nel report evidenziano che i Paesi europei con una forte domanda domestica, sia di tipo leisure, sia legata a ragioni lavorative, avranno una ripresa probabilmente più rapida. È ciò che è, di fatto, già accaduto durante la parziale riapertura degli hotel nella seconda metà del 2020: le performance delle strutture ricettive in tutta Europa sono state trainate principalmente dal turismo domestico leisure.

Nel momento in cui sono state ridotte le restrizioni legate ai viaggi e agli spostamenti, gli hotel con una buona offerta leisure hanno ottenuto buoni risultati e gli appartamenti con servizi alberghieri hanno superato le performance generali del mercato, grazie alla loro capacità di consentire il distanziamento interpersonale e il rispetto delle misure volte a prevenire la diffusione del virus.

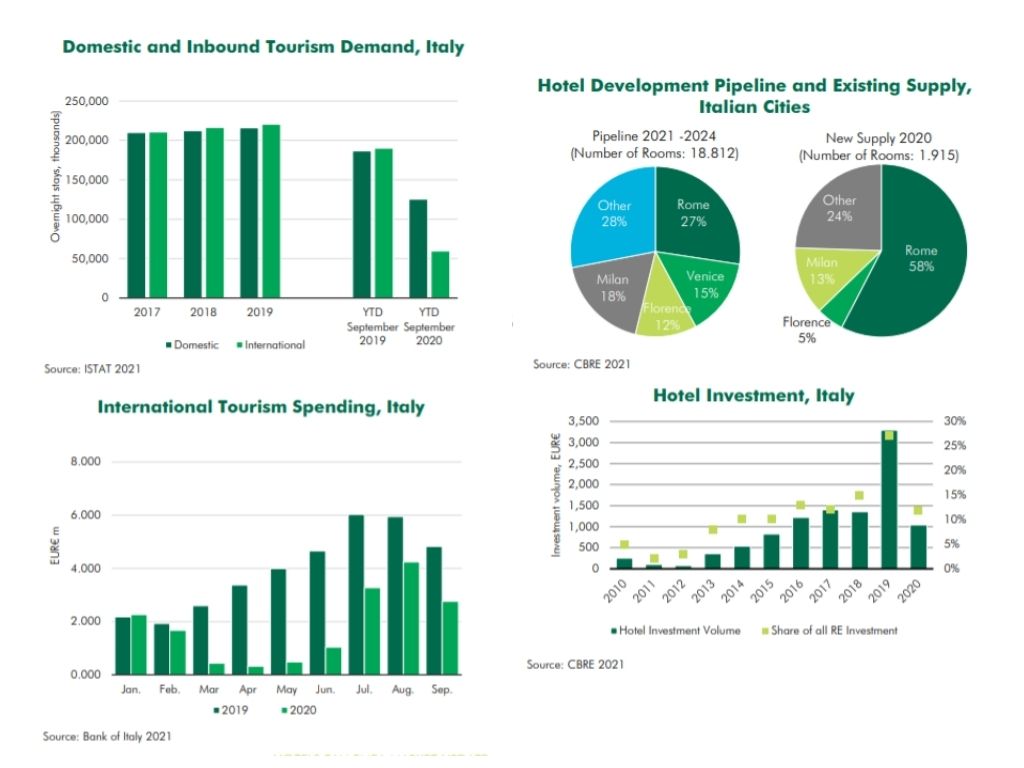

CALO INVESTIMENTI

Le restrizioni e l’incertezza del mercato hanno contribuito a un calo dei volumi di investimento nel settore in tutti i Paesi europei nel corso del 2020: il totale degli investimenti alberghieri in Europa, pari a 9,4 miliardi di euro, ha visto una riduzione del 66% su base annua.

Ciò nonostante, il settore continua ad attrarre gli investitori e, secondo il report, in molti hanno raccolto ulteriore capitale da indirizzare verso opportunità di tipo alberghiero.

PROSPETTIVE ITALIA

Nel caso dell’Italia, il volume degli investimenti nel segmento hotel, ha subito un brusco rallentamento di circa il 70% nel 2020 rispetto al 2019. Gli investitori si attendono, per il 2021, sconti sul pricing a causa di una carenza di liquidità e di un’erogazione limitata di finanziamenti da parte degli istituti di credito.

La dimensione del patrimonio alberghiero nazionale, l’elevata frammentazione del comparto in Italia, le performance gestionali considerevoli nei mercati primari e il ridotto livello di penetrazione dei brand del Paese rendono il settore particolarmente interessante per le catene internazionali che potrebbero trovare opportunità. La maggior parte della nuova offerta si trova a Roma.

Il settore attrae fortemente il mercato degli investitori di varia natura: sono molte, infatti, le opportunità di riposizionamento e rebranding. È probabile quindi che, nel corso di quest’anno, si assista a una crescita dei volumi di investimento rispetto al 2020.

I driver principali saranno il flight-to-quality e le opportunità value-add.

REPORT