sono default

INVESTIMENTI

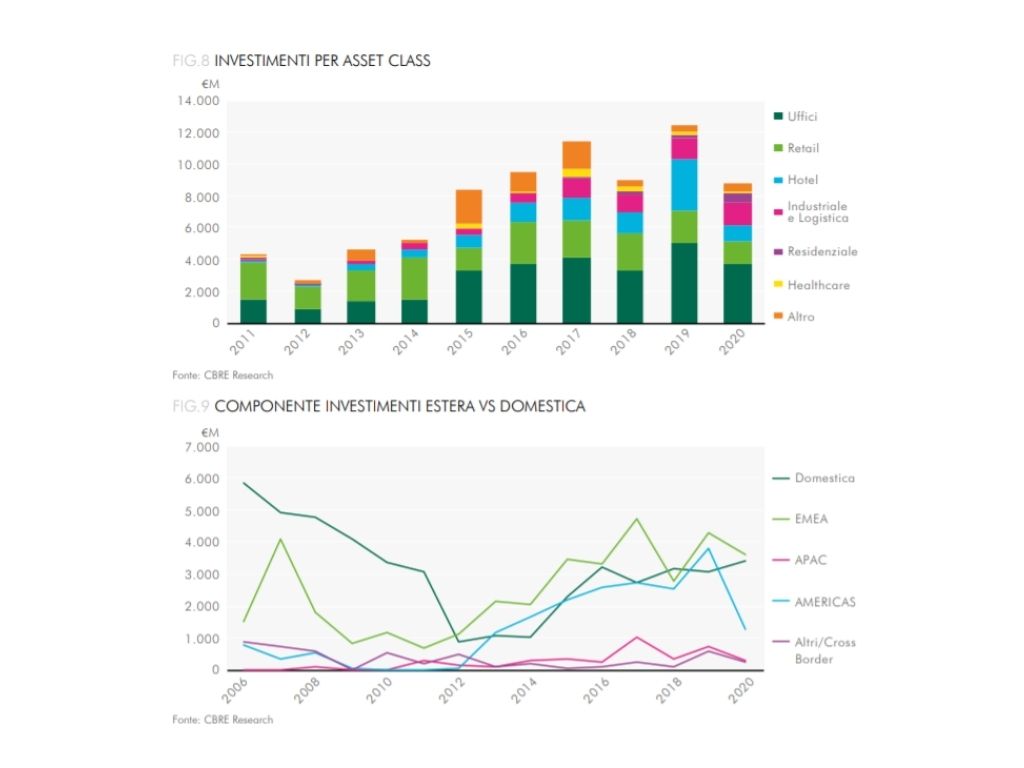

Il 2020 si chiude con € 8,8 miliardi di investimenti (in calo del 29% su base annua), registrando nuovi record per Logistica e Residenziale. Gli Uffici si confermano la prima asset class, ma gli investitori rimangono cauti in attesa della ripresa della domanda occupier.

UFFFICI

L’incertezza sugli impatti futuri della Pandemia rallenta la domanda di spazi. Gli investitori guardano a operazioni core con eccellenti covenant nei mercati primari, mentre rallentano gli investimenti value-add. Cresce la domanda di spazi flessibili.

RETAIL

La crescita del’e-commerce e l’impatto del Covid-19 sulle performance degli occupier frenano gli investimenti e la domanda di nuovi spazi. Landlord e tenant sono attendisti sulle rinegoziazioni, per ora si punta a soluzioni temporanee.

LOGISTICA

Anno record per investimenti e take-up. Le ottime performance della domanda e la scarsità di prodotto spingono gli investitori verso sviluppi speculativi esplorando nuovi mercati. La crescita dell’e-commerce traina la domanda di Last mile.

RESIDENZIALE

Investitori sempre più attirati dal Multifamily puntano agli sviluppi per ovviare alla mancanza di prodotto sul mercato italiano. Si concretizzano i primi deal di asset stabilizzati ma i volumi rimangono dominati dalle operazioni value-add.

HOTELS

Investimenti frenati dal severo impatto della Pandemia sulle performance del settore alberghiero, ma non si arrestano gli sviluppi. L’interesse nei confronti del settore rimane alto per trophy asset e operazioni opportunistiche.

NPL

Il mercato italiano del credito deteriorato ha chiuso un altro anno con un volume di investimenti GBV superiore alla media annua registrata in questo ciclo (2014-2020). Si prevedono nuovi flussi di sofferenze in arrivo nel 2021, ma molto dipenderà dai veri strascichi che l’emergenza sanitaria avrà sull’economia reale.