sono default

In Italia, nel terzo trimestre del 2022 sono stati realizzati circa 3 miliardi di euro di investimenti immobiliari, +37% rispetto al Q3 2021. I dati emergono dall’analisi del Team Research di Dils, che nel corso dei primi dove mesi del 2022 ha intermediato operazioni pari al 32% del volume totale.

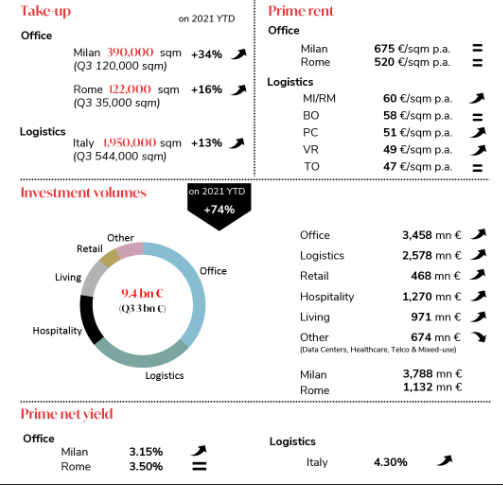

![]() Questo dato si somma ai 6,4 miliardi di euro del primo semestre e porta i primi nove mesi a raggiungere un totale di 9,4 miliardi di euro, quasi pareggiando il totale investito in tutto il 2021.

Questo dato si somma ai 6,4 miliardi di euro del primo semestre e porta i primi nove mesi a raggiungere un totale di 9,4 miliardi di euro, quasi pareggiando il totale investito in tutto il 2021.

Considerando l’attuale pipeline in chiusura nei prossimi mesi, si potrebbe prospettare una chiusura dell’anno sui volumi del 2019. I settori trainanti sono stati ancora una volta gli uffici e la logistica, che, in linea con il trend attuale, hanno rappresentato oltre il 60% degli investimenti totalizzati da inizio anno.

Con oltre 3,4 miliardi di euro transati nel corso dei primi nove mesi (di cui circa 1,5 miliardi di euro nel solo terzo trimestre) gli uffici si confermano la prima asset class con una crescita del 130% rispetto allo stesso periodo del 2021 e un’incidenza del 37% sul volume totale degli investimenti. La componente office è stata quella più rilevante sui mercati principali di Milano e Roma (rispettivamente il 67% e il 51%) ed è stata caratterizzata, in particolar modo a Milano, da operazioni core con ticket rilevanti (oltre i 100 milioni di euro) finalizzate soprattutto nel corso dell’ultimo trimestre. Il risultato è positivo trasversalmente a tutti i submarket, ma premia in particolar modo le location più prestigiose del mercato e gli asset del più alto grado qualitativo, dotati di certificazioni green.

A Roma, il mercato del letting si rivela in continua ripresa dal 2020, seppur ancora lontano dal record del 2019, in parte anche a causa della limitata disponibilità di prodotto di qualità nei principali submarket. Nel Q3 2022 si registrano transazioni per circa 35 mila mq con un totale di oltre 135 mila mq nei primi nove mesi dell’anno, in crescita del 16% rispetto allo stesso periodo del 2021.

Anche la logistica continua a trainare il mercato: oltre 720 milioni di euro nel Q3, per un totale di 2,6 miliardi di euro nei primi nove mesi dell’anno, che pesano per il 27% sul totale investito in Italia. Il dato, in crescita di circa due volte rispetto allo stesso periodo del 2021, rappresenta un record assoluto per i primi dove mesi dell’anno.

Anche l’hospitality si mostra in constante ripresa attraendo oltre 300 milioni di euro nel Q3 e totalizzando 1,270 miliardi di euro nei nove mesi, pari al 13% sul totale investito in Italia e oltre il doppio se comparato ai valori dello stesso periodo del 2021. Roma continua ad essere nel mirino degli investitori che nel corso dei primi nove mesi del 2022 hanno investito circa 280 milioni di euro e che puntano principalmente ad asset centrali e di elevato standing destinati a far parte di grandi catene internazionali.

Il living è diventato un settore consolidato dal punto di vista dell’interesse degli investitori, attraendo circa 270 milioni di euro.

I volumi investiti nel retail durante il Q3 2022 sono stati pari a 85 milioni di euro, per un totale da inizio anno di circa 470 milioni di euro, in ripresa rispetto ai primi nove mesi del 2021, in cui gli investimenti erano stati di circa 265 milioni di euro. Per quanto riguarda il letting, i piani di sviluppo sono caratterizzati da una maggiore attenzione alla qualità delle nuove aperture: il focus dei retailers è sempre più incentrato sui temi della sostenibilità ambientale e sociale e si nota un accresciuto interesse da parte dei maggiori player internazionali che tornano a valutare strategie di espansione in Italia. La piena ripresa dei flussi turistici ha fornito un ulteriore stimolo al settore nel corso dell’estate, soprattutto nelle città maggiormente attrattive come Roma e Milano.

Per la prima parte del 2023 si prevede un leggero calo nelle transazioni immobiliari con una riduzione dei volumi. L’incertezza su inflazione, innalzamento dei tassi di interesse e costo del debito ci inducono a un sentiment di moderata prudenza nel breve periodo. Tuttavia nel medio-lungo periodo ci aspettiamo l’apertura di un nuovo ciclo del Real Estate nel nostro Paese. Ci sarà un rimbalzo del mercato immobiliare determinato prima dagli investitori, interessati all’acquisizione di edifici sostenibili, e in seguito dalla nuova domanda degli utilizzatori finali. Già ora, gli operatori professionali investono solo in immobili sostenibili e a impatto zero e, per i nuovi edifici, gli investitori sono disposti a riconoscere un premio sul valore fino al 20-30%. L’effetto rebound sarà inoltre sostenuto da un quadro normativo che a sua volta indurrà a una transizione ecologica.