sono default

Engel & Völkers, in collaborazione con Nomisma, ha presentato il Market Report sul mercato immobiliare di pregio a Milano e Roma.

Queste le principali evidenze emerse dall’analisi:

Nel secondo semestre del 2023, a Milano, il mercato immobiliare del pregio ha continuato a tenere, nonostante la generale contrazione delle compravendite, che ha avuto impatti minimi sui prezzi per la forte rigidità dell’offerta. Nel capoluogo lombardo l’interesse della domanda si rivolge alle zone del centro per gli acquirenti più giovani e per gli investitori che guardano al turismo, mentre le famiglie preferiscono zone più decentrate con buoni servizi e collegamenti.

Anche il mercato della Capitale è stato caratterizzato da prezzi stabili e tempi di vendita intorno a 4-6 mesi, ad eccezione degli immobili di prestigio. Nello specifico, il secondo semestre 2023 ha registrato un numero di compravendite stabili, fatta eccezione del centro storico in cui si è riscontrato un incremento degli immobili transati. Sul fronte della locazione, la scarsità dell’offerta di affitto tradizionale favorisce l’incremento del livello dei canoni, a fronte di una domanda nel complesso stazionaria.

Trastevere e Testaccio si confermano zone vivaci sotto il profilo immobiliare. A queste si aggiungono Esquilino, Celio, Campo Marzio, Borgo, Parione, Monteverde Vecchio, con una ripresa della zona Aventino con tagli adatti a coppie giovani e ad uso ricettivo. La domanda si focalizza prevalentemente sui trilocali e bilocali. La domanda estera, stabile, è prevalentemente di origine nordeuropea e mostra maggiore interesse verso gli immobili localizzati in zone centrali di prestigio. La zona Prati-Vaticano riscuote un costante interesse da parte dei residenti con aumento della domanda. Nei dintorni del Vaticano, in particolare, si sta verificando un aumento degli acquisti per investimento, in vista del Giubileo 2025.

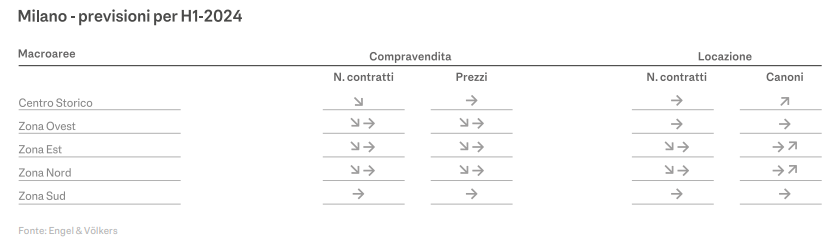

L’outlook per il primo semestre 2024 vede, per il mercato della compravendita, un trend stazionario delle transazioni in tutte le zone, associato a stabilità delle quotazioni. Il forte aumento, rispetto a pochi anni fa, dei tassi di interesse applicati ai mutui continuerà infatti ad impattare sulle decisioni di acquisto di famiglie e investitori, calmierando la domanda.

Le attese per il mercato della locazione sono nel complesso stazionarie sia per numero di contratti, sia per livello dei canoni in tutte le zone urbane. Nel medio termine si prevedono ulteriori criticità legate alla scarsità dell’offerta, in conseguenza della probabile migrazione di ulteriori proprietà verso gli affitti short term in concomitanza con il Giubileo 2025.

Il mercato di pregio delle due maggiori città italiane ha risentito solo in parte della congiuntura immobiliare nazionale frenata da alcuni semestri dalle onerose condizioni di accesso al credito, a cui la domanda ha reagito con attendismo facendo diminuire le compravendite del 15,5% a Roma e del 16,8% a Milano nei primi tre trimestri dell’anno.

Tale contesto macroeconomico ha impattato anche sul mercato prime per la quota di domanda dipendente da credito, ma in minima parte sul segmento di lusso, svincolato dalle dinamiche creditizie.