sono default

Il Retail Real Estate ritorna progressivamente nel mirino degli investitori. È quanto emerge dall’EY Retail Property Investments Barometer Italy,un sondaggio annuale, condotto tra luglio e settembre 2023 dal dipartimento Strategy and Transactions di EY, volto a valutare la percezione e la fiducia nell’asset class Retail all’interno del mercato immobiliare italiano, con l’obiettivo di cogliere le prospettive future del comparto. Il sondaggio ha coinvolto i principali attori del settore, a livello nazionale ed internazionale.

Oltre il 90% dei manager intende investire nei prossimi mesi con interventi guidati dai criteri ESG.

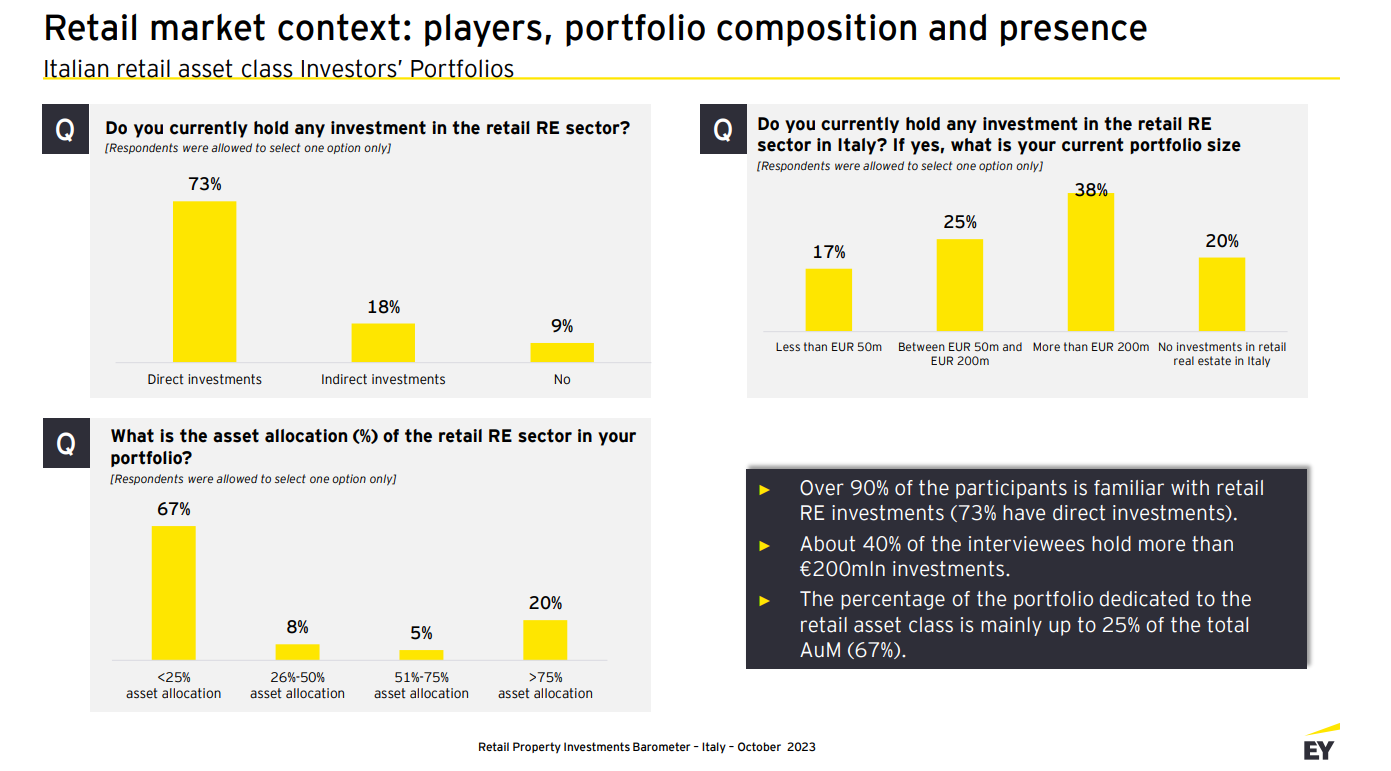

· Operatori attivi nel mercato Retail RE, presenza in Italia: oltre il 90% dei partecipanti ha investimenti nel comparto Retail, l’80% dei quali ha destinato all’Italia una porzione della relativa allocazione; di questi, circa il 40% ha investimenti superiori a 200 milioni di euro, principalmente nell’high street e nei centri commerciali, in prevalenza situati nel Nord e Centro Italia.

· L’85% dei manager sta implementando o ha in programma attività di valorizzazione dei propri asset, con particolare attenzione a strategie di ridefinizione del merchandising mix (54%) ed interventi di efficientamento energetico (27%).

· Valorizzazione in ottica ESG e contenimento dei consumi energetici tra le priorità: il 61% dei manager dichiara di voler investire in maniera responsabile, prestando particolare attenzione alla dimensione ambientale e sociale.

· Prioritaria anche l’adozione di strumenti digitali: circa il 60% degli intervistati sta pianificando investimenti volti principalmente al miglioramento delle operazioni degli immobili.

· Attività di investimento: il 63% dei partecipanti intende effettuare nei prossimi 3 anni ulteriori investimenti nel Retail Real Estate in Italia, con un impiego tra i 50 e i 200 milioni di euro da parte dei 2/3 degli intervistati.

L’indagine evidenzia un tema di qualità del prodotto presente in Italia – che ad eccezione per la tipologia “high street”, è considerato qualitativamente inferiore alla media europea – e di rischio percepito per i fenomeni legati allo sviluppo delle vendite online (il 33% lo considera ancora come il principale fattore di rischio del settore), all’incremento dei costi operativi (31%) e alla riduzione della capacità di spesa dei consumatori (29%).

Allo stesso tempo emerge una rilevante propensione, da parte del 85% degli intervistati, all’investimento finalizzato al miglioramento delle performance degli asset in portafoglio, anche per mitigare i rischi in essere.

Per quanto riguarda le attività di disinvestimento, il 30% ha processi di dismissione in corso. Il 30% degli intervistati sarebbero, inoltre, attualmente impegnati in attività di rifinanziamento dei propri investimenti Retail Real Estate in Italia.

Permane, inoltre, una forte propensione per il Nord del Paese che è dichiarato obiettivo di investimento per il 63% degli investitori (contro appena il 20% del Centro e addirittura il 6% del Sud).

In generale, l’orientamento positivo degli operatori al settore in esame sembra essere influenzato principalmente dalle prospettive di rendimenti più elevati che in Italia l’asset class retail, per la quale il repricing è iniziato da tempo, offre rispetto alle altre tipologie di immobili.

Tuttavia, alcuni rischi peculiari e la necessità di adeguamento del prodotto, che rendono il mercato ora poco liquido, fanno prevedere che la ripresa decisa degli scambi sarà graduale e potrà saturarsi nel medio periodo.