sono default

Nel 2022, secondo l’ultimo report dell’ufficio studi del gruppo Gabetti, le locazioni e le vendite del settore uffici hanno mostrato un trend positivo per i mercati di Milano e Roma, a conferma come le due città continuino ad essere le più attrattive nel panorama nazionale.

![]()

Milano, che ha superato i numeri raggiunti pre-pandemia, chiude con un take-up di 508.400 mq, crescendo del +35% rispetto al 2021 e superando con il +5% il record finora segnato nel 2019.

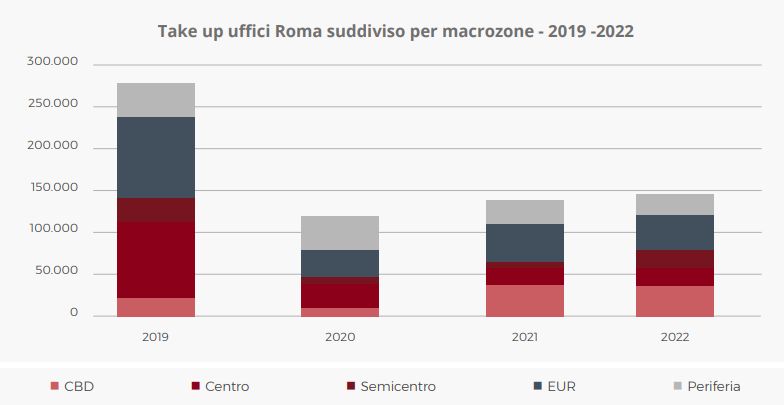

Roma, invece, con un take up nel 2022 di 146.100 mq, è ancora lontana dal recuperare i valori del 2019, ma tuttavia ha registrato una crescita del +6% rispetto al 2021 e del +22% rispetto al 2020. Gli ottimi risultati di questi 12 mesi seguono la scia di quanto è accaduto anche nel mercato degli investimenti corporate con un settore uffici sul podio delle asset class, totalizzando un record storico pari a 4,5 miliardi di euro.

È necessario, tuttavia, sottolineare che per la città di Roma la quota di mercato attribuita a operatori non istituzionali può essere considerata maggiore rispetto al mercato di Milano.

Analizzando il numero di contratti chiusi, la quota maggiore si è registrata nella zona EUR (30%), seguita dal CBD (23%).

Il prime rent delle locazioni avvenute a Roma al Q4 2022 è di 480 €/mq/anno, dato in aumento rispetto a quello rilevato nel trimestre precedente ed è relativo al Centre Business District (CBD).

I valori dei rendimenti prime (netti) rispetto al trimestre precedente risultano in aumento, con un Prime Yield nella zona centrale di Roma intorno al 4,25%, semicentro 5,75%, EUR 5.75%, periferia 7%.

Per Milano il prime rent registrato al Q4 2022 è di 660€/ mq/anno, dato in rialzo rispetto a quello rilevato nel trimestre precedente (650 €/mq/a).

I valori dei rendimenti prime (netti) rispetto al trimestre precedente risultano in aumento, con un Prime Yield nella zona centrale di Milano intorno al 3,75% circa.