sono default

Il primo trimestre 2023, secondo il Centro Studi del Gruppo IPI, registra un assorbimento di quasi 93.000 mq. Canoni e rendimenti prime in crescita.

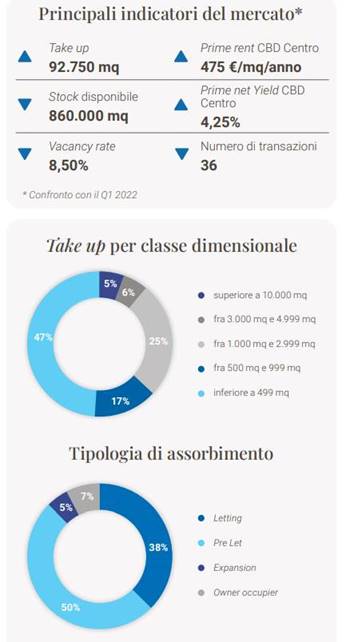

Il take up ha raggiunto volumi di assorbimento pari a 92.750 mq, segnando una crescita pari a oltre il 72% rispetto al Q1 2022.

Tale risultato è stato raggiunto grazie alla conclusione di un importante pre let nella zona dell’Eur Torrino di circa 47.000 mq di una importante società di trasporti. Al di là di questa operazione atipica i livelli di assorbimento sono stabili e in linea con i trimestri precedenti.

Il vacancy rate risulta in contrazione rispetto al Q4 2022 e si attesta all’8,50% sull’intera città. Le maggiori disponibilità si registrano in periferia con una vacancy che supera il 16%, mentre nel CBD Centro la percentuale di sfitto è pari al 2,5% ca.

A livello di stock, si registrano circa 25.000 mq di completamenti di nuovo prodotto e di spazi riqualificati. Si confermano i trend positivi per il mercato direzionale capitolino.

L’attenzione verso il prodotto di qualità spinge un ulteriore aumento dei canoni prime che si assestano, nel CBD Centro, a 475 €/mq/anno mentre prosegue la decompressione dei rendimenti che, rispetto ai periodi precedenti, risultano in aumento al 4,25% netto per il prime.

A livello di Capital market, anche il mercato degli Uffici capitolino ha risentito del momento di generale attendismo con investimenti nel comparto di poco inferiori a Euro 32 milioni, in forte contrazione rispetto ai periodi precedenti. Tale ridimensionamento è comunque da considerarsi momentaneo.