sono default

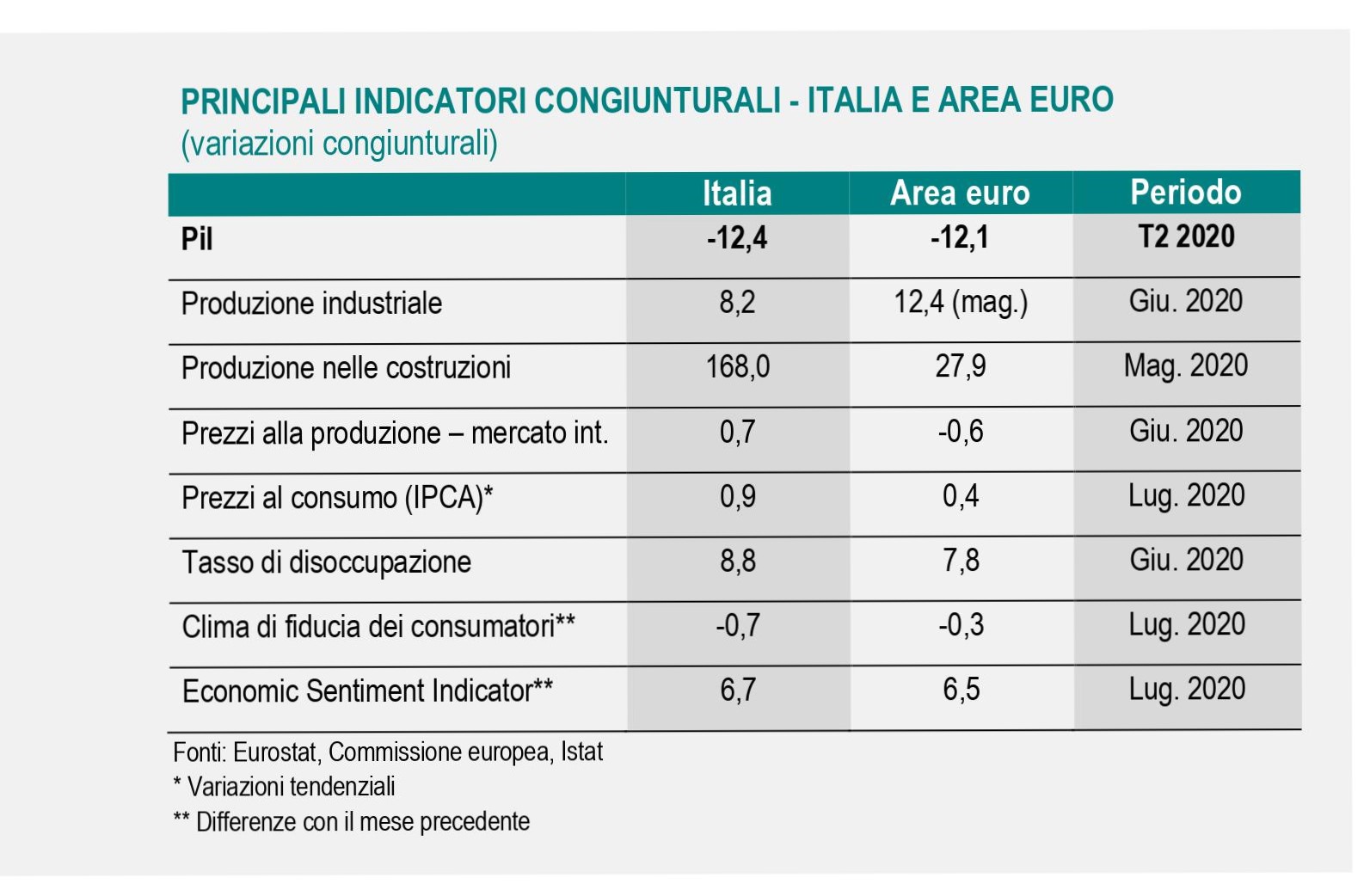

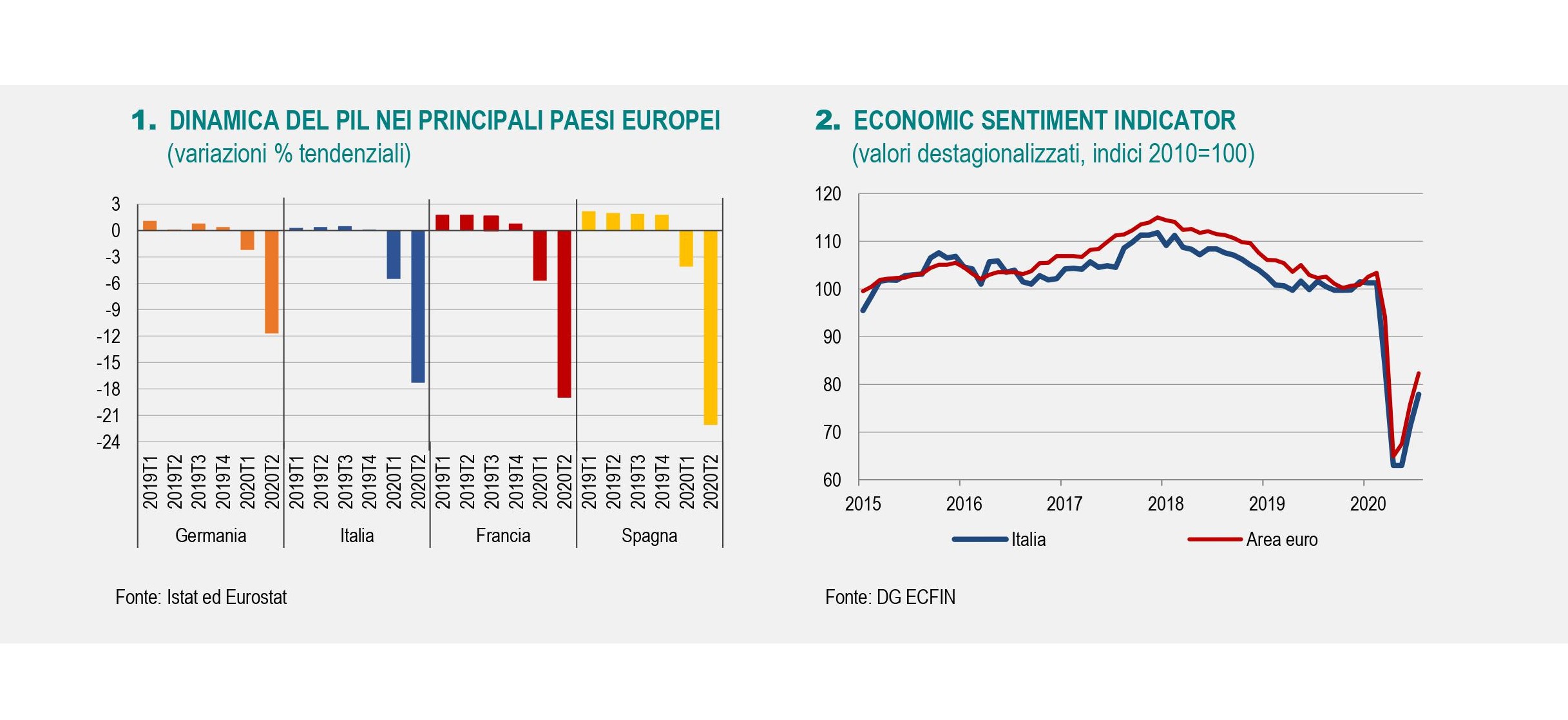

Secondo l’ISTAT lo scenario internazionale nelle ultime settimane è stato caratterizzato in qualche misura da una asincronia dell’evoluzione della pandemia tra paesi che ha penalizzato ulteriormente la ripresa degli scambi mondiali. Nel secondo trimestre, il Pil italiano ha registrato una caduta di entità eccezionale (-12.4%), condizionato negativamente dalla chiusura delle attività ad aprile.

Gli indici della produzione industriale a maggio e giugno hanno segnalato una ripresa dell’attività e, a luglio, è pro-seguito il miglioramento della fiducia delle imprese.

Gli indici della produzione industriale a maggio e giugno hanno segnalato una ripresa dell’attività e, a luglio, è pro-seguito il miglioramento della fiducia delle imprese.

Gli scambi con l’estero dell’Italia evidenziano a maggio una ripresa sia delle esportazioni sia, in misura più contenuta, delle importazioni.

A giugno, si è registrata un’ulteriore marginale riduzione dell’occupazione in presenza di un ritorno alla ricerca del lavoro e una crescita degli acquisti di beni delle famiglie, tornati molto vicini a livelli pre-crisi.

A luglio, è proseguita per il terzo mese consecutivo la fase deflativa dei prezzi al consumo condizionata dalla componente dell’energia. In rallentamento anche la core inflation, scesa al valore più basso da circa un anno e mezzo.

L’approfondimento di luglio è dedicato alla presentazione e analisi di serie destagionalizzate delle ore lavorate pro-capite. Queste ultime, nell’attuale fase del ciclo economico, costituiscono un importante elemento informativo addizionale sull’evoluzione di breve termine del mercato del lavoro.

Nota Integrale