sono default

Secondo le rilevazioni dell’Istat, alla crisi sanitaria in attenuazione si è sovrapposto il conflitto tra Russia e Ucraina che ha aumentato l’incertezza e accentuato fortemente le tensioni nei mercati delle materie prime.

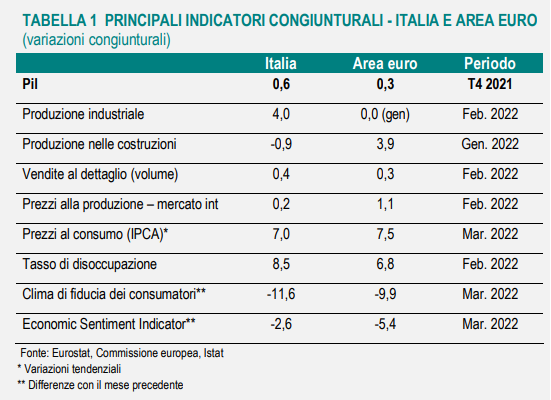

In Italia, a febbraio, la produzione industriale ha segnato un deciso rimbalzo congiunturale. Ipotizzando per marzo un livello dell’attività economica uguale a quello di febbraio, nel primo trimestre 2022 la produzione industriale si sarebbe ridotta dello 0,9%.

A gennaio, l’indice destagionalizzato della produzione nelle costruzioni ha segnato una flessione (-0,9%) che ha interrotto la prolungata fase espansiva dei mesi precedenti. I valori dell’indice si sono mantenuti comunque vicini ai massimi del periodo e nella media novembre-gennaio, l’indicatore è cresciuto del 4,0% in termini congiunturali.

Il ciclo espansivo delle costruzioni si è riflesso solo parzialmente sul mercato immobiliare. Nel quarto trimestre 2021, si è avuto un incremento dei prezzi delle abitazioni (+0,1% congiunturale, +4,0% tendenziale) a fronte di una stazionarietà dei listini di quelle esistenti e di una crescita dei prezzi delle abitazioni nuove (+1,1%).

I segnali provenienti dal mercato del lavoro, a febbraio, sono rimasti positivi con un aumento dell’occupazione e una flessione della disoccupazione e dell’inattività. Tuttavia, le attese delle imprese sull’andamento dell’occupazione iniziano a presentare segnali meno favorevoli.

A marzo, è proseguita la fase di aumento dell’indice armonizzato dei prezzi al consumo IPCA (+7,0% in termini tendenziali) ma il differenziale inflazionistico con l’area euro è tornato negativo come effetto dell’ampliamento del gap relativo ai beni industriali non energetici e ai servizi.

L’impatto della guerra sull’economia italiana rimane di difficile misurazione e si innesta all’interno di una fase del ciclo caratterizzata da una crescita di alcuni settori economici, degli investimenti e del mercato del lavoro. Nonostante l’accelerazione dell’inflazione, l’attuale tasso di investimento, tornato ai livelli del 2008, e l’ancora elevata propensione al risparmio potrebbero rappresentare punti di forza per lo sviluppo dell’economia nei prossimi mesi.