sono default

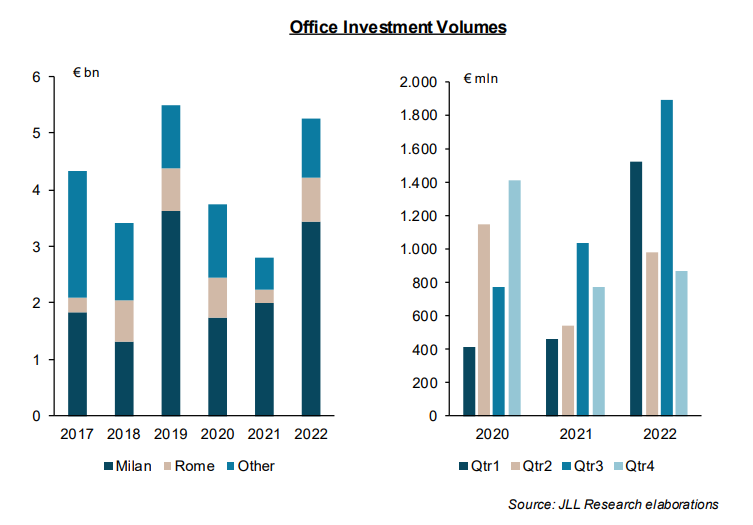

Nel corso del 2022, il settore office si è confermato il più dinamico in Italia e il più attrattivo per gli investitori, raggiungendo 5 miliardi di euro di investimenti capital markets (in crescita del 88% a/a) e 68 operazioni concluse.

Questo è quanto si evidenzia da una recente analisi di JLL, leader mondiale nella gestione degli investimenti per il settore immobiliare.

Milano

Milano

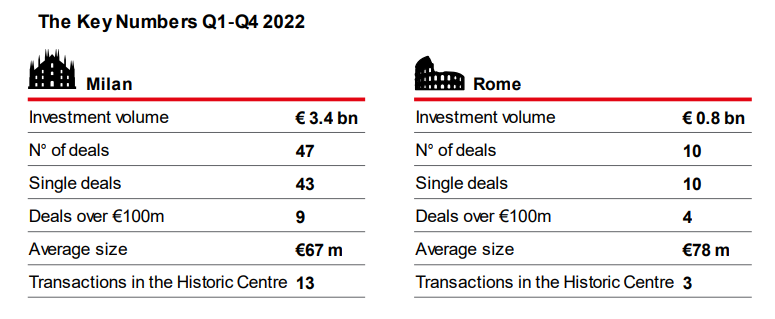

Milano si è confermata la città più attrattiva, con 3,4 miliardi di investimenti (circa il 65% del totale nazionale) e totalizzando 47 operazioni capital markets, che hanno interessato sia le zone centrali che quelle periferiche. Anche lato occupiers si è registrato un aumento delle superfici assorbite, registrando 309 transazioni, per un totale di quasi 506.000 mq locati nel corso dell’anno (+42% a/a).

La domanda ha riguardato principalmente uffici con dimensioni al di sotto dei 1.000 mq (62% del totale) anche se nell’anno si sono registrate 8 transazioni sopra i 10.000 mq, di cui la maggiore di quasi 40.000 mq. Gli immobili di grado A si confermano la scelta preferita da parte degli occupiers, rappresentando il 77% della superficie assorbita.

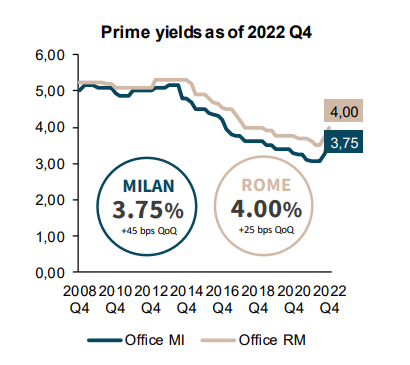

In termini di zone, circa il 34% della domanda ha interessato spazi ubicati nelle aree centrali (CBD, Centro Storico, Centro), il 33% in periferia, il 17% nell’area dell’Hinterland e il 16% nel semicentro. Sia canoni di locazione che rendimenti sono aumentati raggiungendo un prime rent di 690 €/mq/pa e un prime yield del 3,75%.

Roma

Roma ha registrato 10 transazioni capital markets, per un valore complessivo di circa 0.8 miliardi di euro, relative a immobili ubicati principalmente nelle aree del Centro e dell’E.U.R. Anche a Roma si è delineata una crescita dell’assorbimento di spazi ad uso ufficio, lato utilizzatori, in cui sono state concluse 148 transazioni, per una superficie complessiva di circa 150.000 mq (+5% a/a).

La domanda si è concentrata maggiormente nelle aree dell’E.U.R. (38%), del Centro-Semicentro (28%) e del CBD (20%), mentre gli spazi di grado B sono stati i più richiesti (62%), principalmente a causa della preponderante offerta di immobili di grado B rispetto ad altri presenti a Roma. Gli affitti prime sono risultati stabili, attestandosi su un prime rent di 520 €/mq/pa e un prime yield in aumento al 4%.