sono default

Si è tenuta oggi la presentazione del primo Rapporto 2021 dell’Osservatorio sul mercato immobiliare di Nomisma. La ricerca ha fotografato un settore immobiliare con perdite più contenute di quanto fosse plausibile attendere, a fronte di una evoluzione del PIL, invece, fortemente negativa, di un quadro di deflazione che probabilmente proseguirà per tutto l’anno in corso e di un atteso peggioramento delle condizioni occupazionali, quando gli ammortizzatori sociali verranno meno.

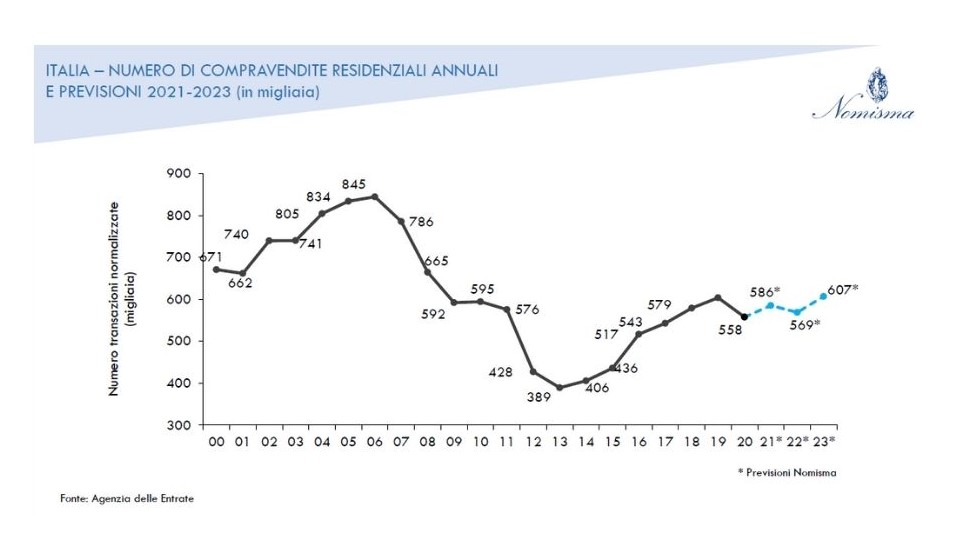

RESIDENZIALE

La drammaticità del quadro pandemico, dunque, si è solo in parte riflessa sulle dinamiche immobiliari. Il settore nel corso del 2020 è riuscito a contenere gli arretramenti, sia in corrispondenza del mercato al dettaglio che di quello corporate. Il calo fatto segnare sul versante residenziale (-7,7%) rappresenta un esito migliore anche delle attese più ottimistiche, a cui ha concorso il dinamismo registrato fuori dai maggiori centri urbani

CREDITO

Il contributo garantito dal sistema creditizio è stato fondamentale nel consentire al mercato immobiliare l’insperato rimbalzo rilevato nella seconda parte dell’anno. Ad alimentare la risalita non è stata solo la domanda primaria in misura prevalente sostenuta da mutuo, ma in modo non marginale deve essere ascritta all’ingente liquidità presente nel sistema, in parte indirizzatasi verso il settore.

SECONDE CASE

La ricerca di migliori condizioni di accessibilità economica o di dotazioni accessorie, di cui si è ravvisata la carenza in un anno di forzosa permanenza domestica, nonché la volontà di acquisto di seconde case in località diverse rispetto a quelle di abituale permanenza, hanno determinato un temporaneo cambiamento della composizione del mercato.

MAGAZZINI

Come per gli immobili residenziali, anche per le unità immobiliari di impresa la performance degli scambi è stata meno negativa (-8,3% tendenziale) nella seconda parte dell’anno rispetto alla prima (-25,1%). Importante attivatore di mercato è risultato il settore dei magazzini, che da solo rappresenta oltre il 50% del mercato non residenziale al dettaglio.

HIGHLIGHTS