sono default

Secondo l’ultimo report dell’OMI il 2° trimestre del 2020 è stato indubbiamente quello più colpito dai provvedimenti di compressione della vita sociale ed economica messi in campo dal Governo per far fronte all’emergenza sanitaria da Covid19, con tassi tendenziali pesantemente negativi per il mercato immobiliare (-32,2% rispetto al secondo trimestre 2019 per il settore terziario-commerciale); era dunque previsto, nel 2021, con la ripartenza dell’economia, un rimbalzo record per tutti i settori di mercato, almeno dal punto di vista statistico.

![]()

Il settore terziario-commerciale ha così fatto segnare un sostanziale raddoppio dei volumi di compravendita rispetto al 2020 e si registra un deciso balzo in avanti del 34,2% anche nei confronti dell’anno precedente (2° trimestre 2021 rispetto a 2° trimestre 2019).

GRANDI CITTÀ

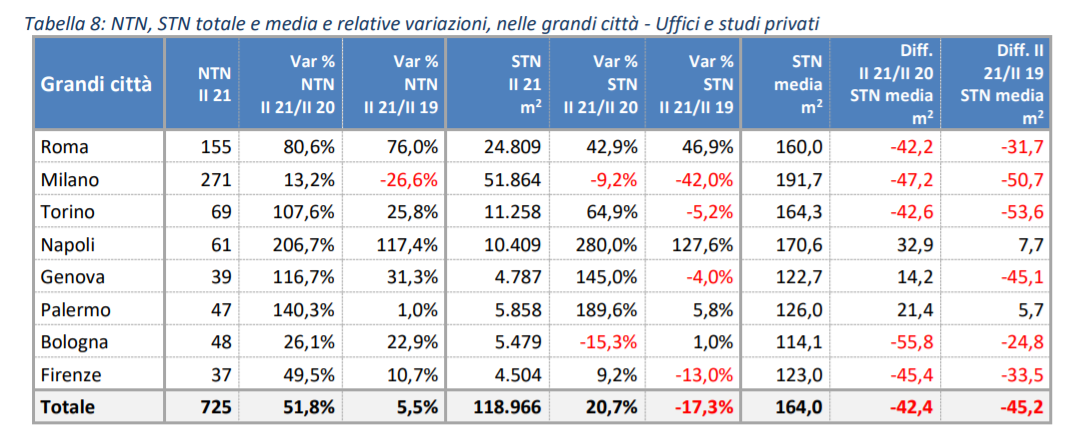

Per quanto riguarda Uffici e studi privati l’incremento di compravendite complessivo nell’insieme delle otto città oggetto di approfondimento è risultato, infatti, del 51,8% rispetto al 2020 e appena del 5,5% rispetto al 2019.

Di rilievo è il caso di Milano, che rappresenta il mercato urbano di maggior volume, dove è stato rilevato un aumento di solo il 13% circa rispetto al 2020 e, nel confronto con lo stesso trimestre del 2019, gli scambi risultano addirittura in deciso calo, -26,6%.

Tornando al dato medio nazionale, la superficie media delle unità compravendute risulta, nel trimestre in esame, in forte riduzione sia nel confronto con il 2020 sia con il 2019, oltre 40 m2 in meno.

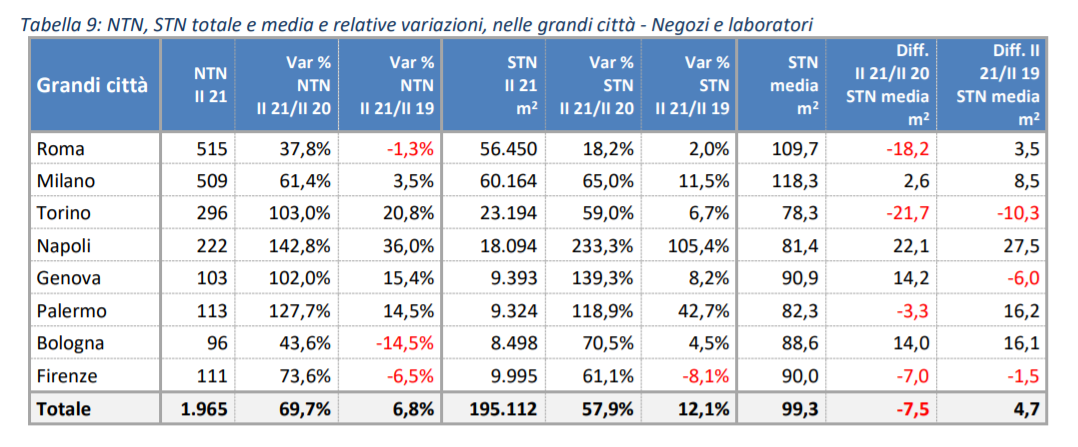

Non troppo diverso il quadro relativo a Negozi e laboratori, con un incremento mediamente prossimo al 70% rispetto al 2020 e un tasso di un ordine di grandezza inferiore (+6,8%) nel confronto con il 2019.

Emergono, tra i dati, i tassi negativi rilevati nelle città di Roma, Bologna e Firenze per i volumi di compravendita transati nel secondo trimestre del 2021 rispetto al 2019.

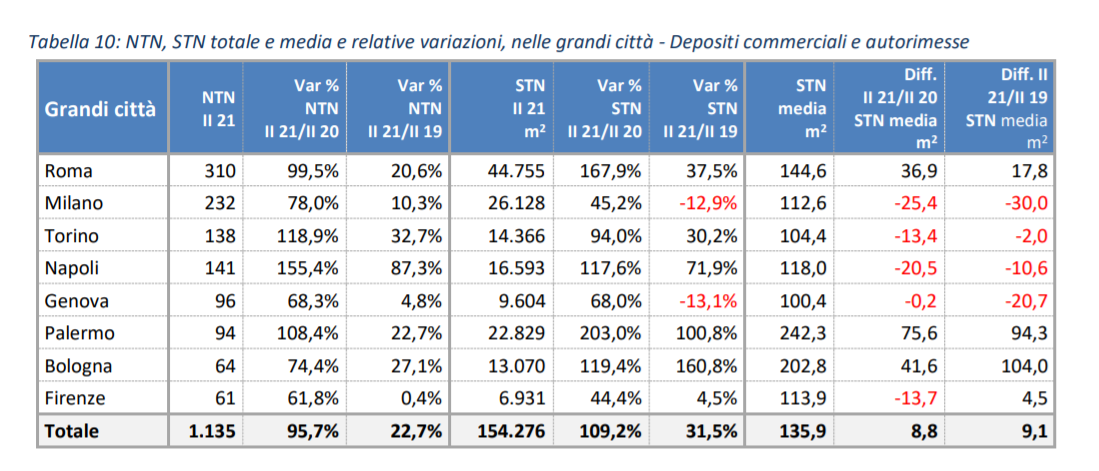

Per quanto riguarda Depositi commerciali e autorimesse, i tassi medi risultano essere i più alti tra quelli dei segmenti analizzati (+95,7% rispetto al 2020, +22,7% rispetto al 2019); in entrambi i confronti si rileva un incremento anche delle superfici medie compravendute, circa 9 m2 in più.

Infine, i volumi di scambio di edifici commerciali, alberghi e pensioni, istituti di credito e uffici pubblici; i numeri sono troppo esigui per poter effettuare valutazioni di una qualche rilevanza.