sono default

DATI NAZIONALI

Nel quarto trimestre del 2021, secondo il rapporto dell’Agenzia delle Entrate, il tasso tendenziale delle compravendite del settore residenziale si conferma positivo con una crescita del 15,7% rispetto allo stesso trimestre del 2020 e un totale di oltre 212mila abitazioni compravendute

![]()

Se confrontato con le transazioni avvenute nello stesso trimestre del 2019, il tasso tendenziale evidenza un risultato ancora più netto, con un incremento di oltre il 26%.

In particolare le abitazioni acquistate nel IV trimestre del 2021 sono circa 21 mila in più rispetto allo stesso trimestre del 2020, 35mila in più nel confronto con il 2019.

Sono state pertanto 749 mila le abitazioni compravendute nell’anno 2021, dato superiore del 34% rispetto ai volumi scambiati nel 2020 e del 24% nel confronto con il 2019.

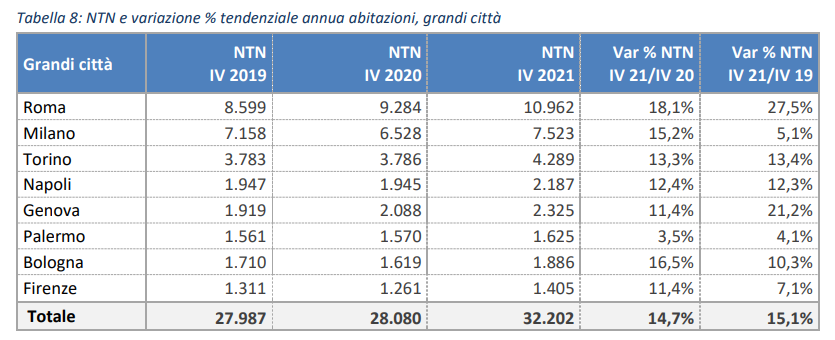

GRANDI CITTÀ

I dati delle compravendite di abitazioni nel quarto trimestre del 2021 relativi alle otto principali città italiane (Tabella 8), evidenziano, con oltre 4 mila abitazioni acquistate in più rispetto allo stesso trimestre del 2020, una variazione tendenziale annua intorno al +15%, in linea sia col dato nazionale visto precedentemente sia con il tasso registrato nel confronto col 2019, nell’analogo trimestre ante emergenza sanitaria.

Concentrando l’attenzione proprio su quest’ultimo emerge una certa differenziazione nelle performance dei mercati locali, con Palermo, Milano e Firenze che registrano incrementi più contenuti, ben al di sotto del 10%, mentre Roma, in cui si concentra circa il 30% del mercato complessivo delle metropoli, con quasi 11 mila transazioni fa registrare un +27,5% sul 2019.

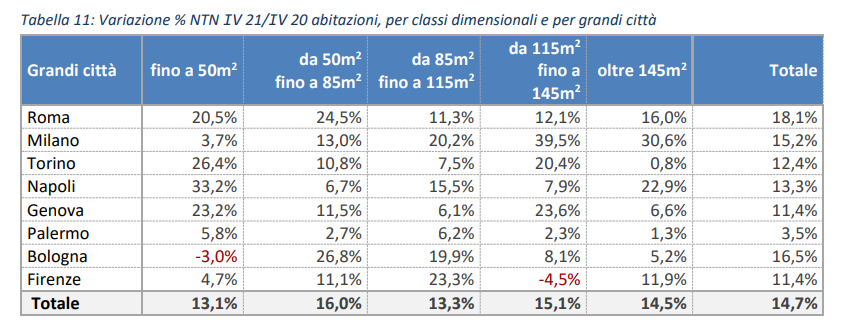

In termini di superficie compravenduta (Tabella 9), i tassi tendenziali di crescita rilevati sono, nel confronto con il 2019, per la maggior parte delle città analizzate, analoghi a quelli osservati per il NTN.

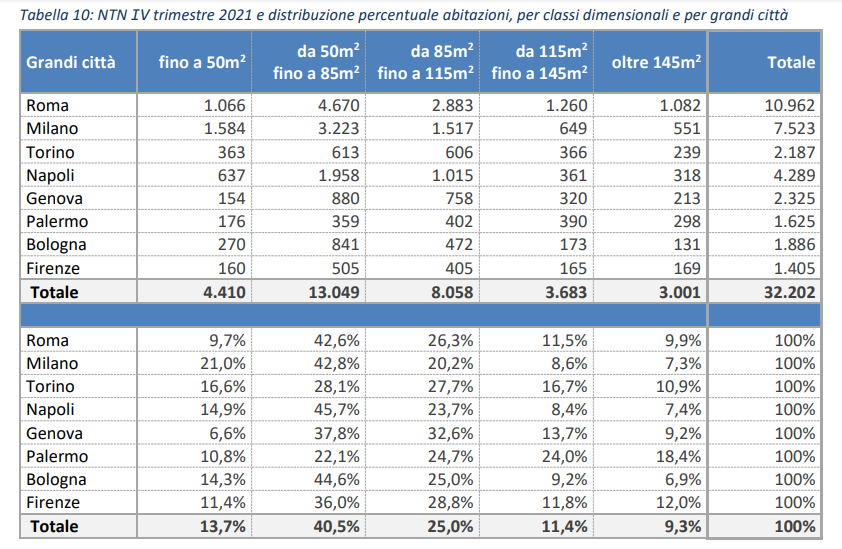

Esaminando la distribuzione delle compravendite nel quarto trimestre 2021, si osserva che la quota prevalente di acquisti, circa il 40% riguarda il taglio dimensionale medio piccolo, da 50m2 fino a 85m2, con oltre 13.000 unità scambiate nel complesso delle 8 grandi città.

In questo quarto trimestre non sembrano emergere differenze molto significative nei confronti degli omologhi periodi relativi del 2019 e del 2020 nel senso che la crescita è generalizzata e risulta distribuita in modo piuttosto uniforme tra tutti i segmenti, con una lieve prevalenza dei tagli superiori qualora si prendesse a riferimento il dato precedente all’emergenza sanitaria.