sono default

Savills ha analizzato le principali tendenze ESG (Environmental, Social and Governance), di investimento e di leasing per il 2022 in 36 città di tutto il mondo.

Il 75% dei responsabili della ricerca ha indicato che la sostenibilità è sempre più un fattore rilevante nelle strategie degli investitori. Tuttavia, i ricercatori di diverse grandi città dell’Asia-Pacifico sostengono che non è ancora considerata essenziale per gli investirori di Hong Kong, Tokyo, Jakarta e Seoul, ma che questo atteggiamento cambierà presto, data l’attenzione globale sull’agenda ESG. In termini di motivazioni che spingono ad abbracciare una strategia d’investimento basata sulla sostenibilità, la maggioranza dei ricercatori ritiene che la consapevolezza dell’azienda sulla tematica sia il fattore trainante più forte, mentre il 46% ha indicato come motivazione significativa anche l’opportunità di aumentare i rendimenti.

Si prevede che, a livello globale, i tech occupiers saranno destinati a dominare l’attività di leasing, gli uffici resteranno il settore di investimento più popolare, i prime yields rimarranno prevalentemente stabili, e che le città asiatiche sono apparentemente in ritardo rispetto alle altre nel mondo quando si tratta di dare priorità agli investimenti sostenibili.

Alcuni punti sui mercati:

– Yields stabili: nel complesso, la maggior parte dei ricercatori si aspetta che i prime yields rimangano stabili nei 12 mesi fino al Q2 2022, ad eccezione dei settori industriale e residenziale, dove ci si aspetta che i rendimenti possano aumentare, riflettendo proprio un maggiore interesse degli investitori per questi settori. Più resiliente il settore degli uffici, con il 97% dei ricercatori che prevede che i rendimenti rimangano stabili o diminuiscano.

– Il leasing di uffici dovrebbe tornare ai livelli pre-pandemici entro il 2022 – ma ci sono variazioni: i mercati emergenti come Cina, Indonesia e Vietnam sono i più rialzisti sull’attività di leasing. I tech occupiers dovrebbero guidare la domanda del settore, con il 79% dei ricercatori che prevede una maggiore attività di leasing nei loro mercati rispetto al 2019.

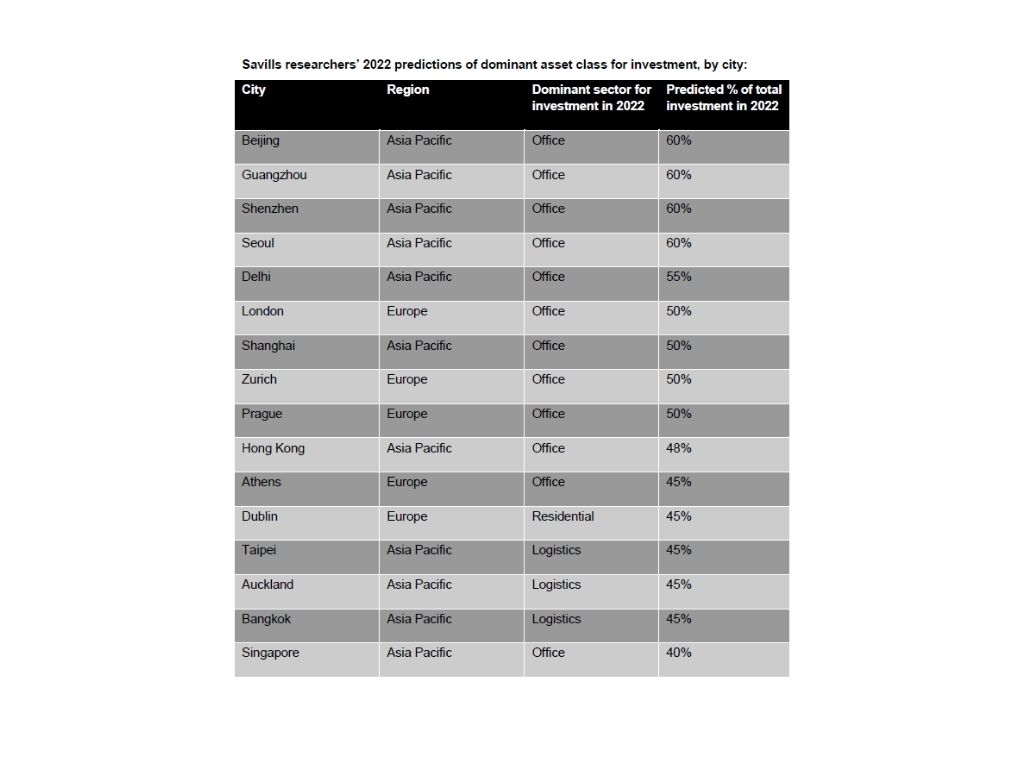

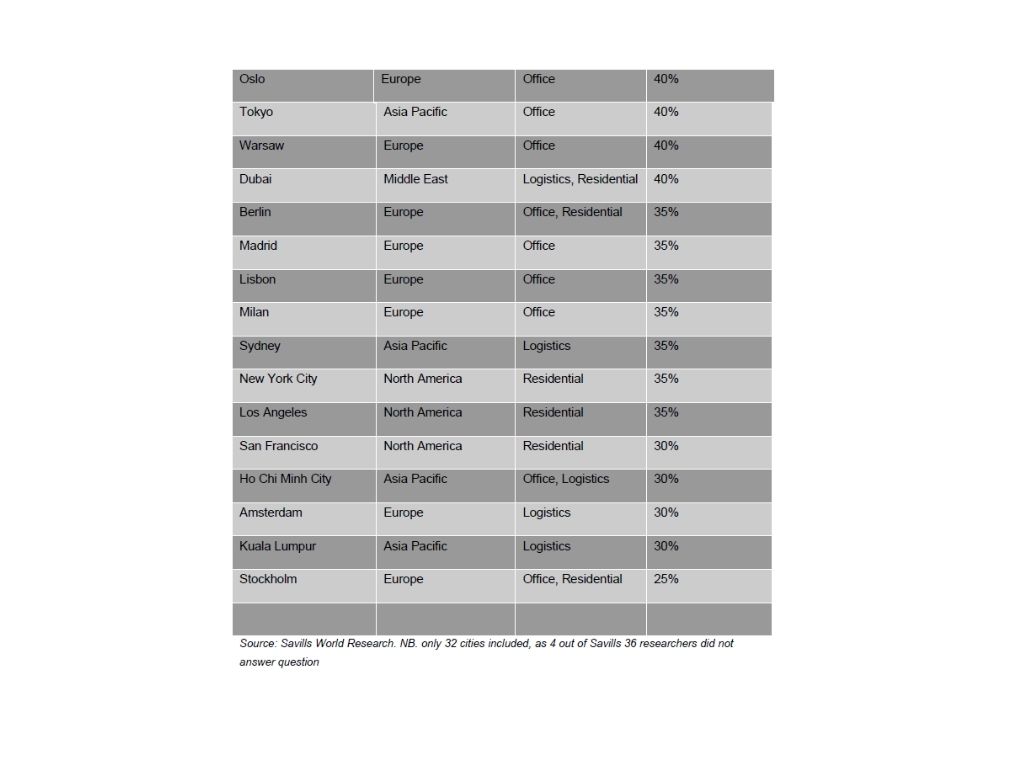

– Gli uffici dovrebbero essere l’asset class dominante del 2022: a Shenzhen, Pechino, Guangzhou e Seoul, si prevede che il 60% degli investimenti confluisca in questo settore. A seguire logistica e il residenziale sono le asset class preferite, dato che gli investitori si orientano verso strategie “beds and sheds”, con gli investitori del Nord America in particolare che dovrebbero favorire il residenziale. Nel 2022, dovrebbe aumentare la quota di capitali internazionali investiti nel real estate: i responsabili della ricerca si aspettano, in media, che il 47% di tutti gli investimenti provenga da investitori internazionali (di cui poco meno della metà dai paesi limitrofi) e il 53% da capitali nazionali.