sono default

Scenari Immobiliari ha presentato il Rapporto 2021 sul mercato immobiliare alberghiero.

Secondo l’indagine l’industria turistica è stata colpita e quasi affondata dalla pandemia. A livello mondiale si è registrata nel 2020 una perdita di 1300 miliardi di dollari, undici volte superiore alla crisi economica del 2009. Un processo di crescita ininterrotto da mezzo secolo si è bloccato, ma riprenderà rapidamente. Perché c’è desiderio di muoversi da parte delle famiglie e voglia di innovare da parte degli operatori.

Il settore turistico e il mercato alberghiero italiano hanno visto ridursi fino al settanta per cento i propri fatturati, dopo anni di crescita costante. Anche il 2021 vede una ripresa debole, soprattutto sul versante degli stranieri. Gli investimenti previsti nel PNRR aumenteranno la rete infrastrutturale e permetteranno uno sviluppo importante nei prossimi anni.

La crisi derivante dalla pandemia è costata al settore turistico italiano ventotto miliardi di euro, un punto e mezzo della ricchezza nazionale. Si sono persi circa 90mila posti di lavoro, con una forte componente femminile. Particolarmente penalizzate le città d’arte con cali di presenze fino all’84 per cento di Firenze. La presenza di turisti stranieri è calata di oltre due terzi, con danni soprattutto all’economia del centro Italia.

Gli investimenti nell’alberghiero italiano dovrebbero triplicare nel prossimo triennio e toccare i tre miliardi di euro nel 2023. Almeno secondo le intenzioni dei gestori, raccolte con un ampio sondaggio nelle scorse settimane. L’Italia si conferma al secondo posto, dopo la Francia, nelle scelte internazionali per gli alberghi di alta gamma.

Quasi la metà degli investitori punta ad alberghi cinque stelle urbani oppure a resort di lusso in zone marine o di montagna. C’è molto potenziale nel mercato italiano, ma l’offerta è spesso di qualità modesta e i valori immobiliari sono molto alti.

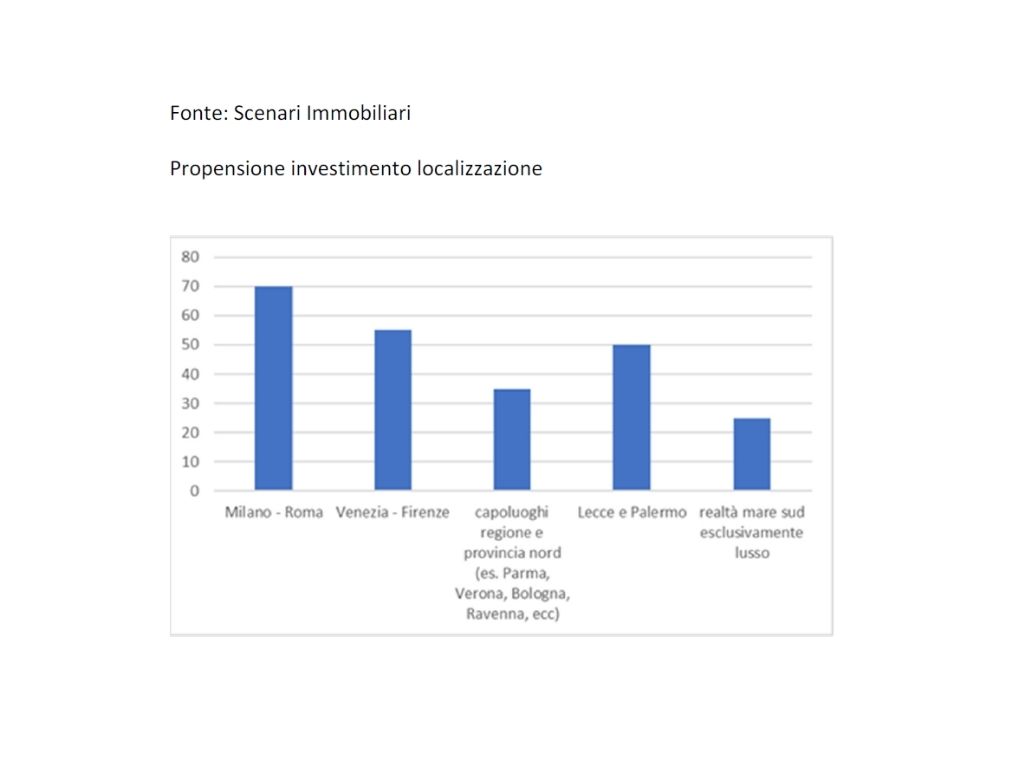

Si cercano gestori qualificati e anche una stagionalità turistica più lunga, soprattutto nelle zone del sud Italia. Le grandi città turistiche rimangono al primo posto nella scelta di investimento, ma cresce l’attenzione verso aree eccellenti del Mezzogiorno, come Lecce e Palermo.

Il mercato alberghiero deve riuscire ad affrontare i problemi di dimensione e di offerta, che hanno sempre contraddistinto il settore. Soprattutto le decine di migliaia di alberghi a gestione familiare, che non possono superare lo shock senza pensare a mettere in comune gestione e servizi, creando nuove catene. Il mercato alberghiero italiano in questo momento avrebbe bisogno di un intenso processo di consolidamento per creare nuovi big players e aumentare la dimensione di quelli esistenti.

Le opportunità di investimento non mancheranno, anche in via indiretta tramite il credito, e concorreranno alla crescita di un settore che pesa il 13% del PIL e ha avuto pre-covid tassi di crescita media di oltre il 2% medio annuo.

Nonostante gli investimenti siano sempre concentrati sulle 4 piazze principali (Milano, Roma, Firenze e Venezia) che rappresentano il 70% dei volumi, assistiamo ad un crescente interesse per le destinazioni leisure che si sono dimostrate più resilienti durante il Covid con una forte domanda domestica”.

Il comportamento dei consumatori inoltre faciliterà lo sviluppo di prodotti innovativi e gli aspetti ambientali, sociali e di governance diventeranno un ambito di crescente interesse per il mercato dell’hospitality in Italia.